前期工作:最优滞后阶数确定、单位根检验

查看更多命令:help var

Setup(安装程序)

. webuse lutkepohl2

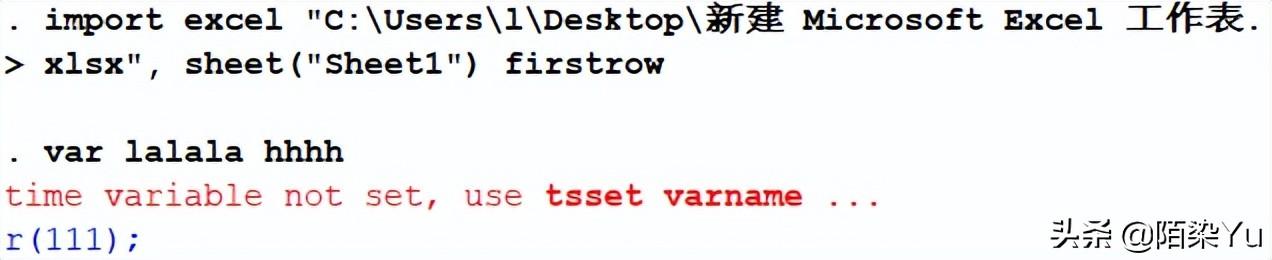

. tsset

Fit vector autoregressive model with 2 lags (具有2个滞后的拟合向量自回归模型)

. var dln_inv dln_inc dln_consump

Fit vector autoregressive model restricted to specified period(限定于特定时段的拟合向量自回归模型)

. var dln_inv dln_inc dln_consump if qtr<=tq(1978q4)

Same as above, but include first, second, and third lags in model(同上,但包括模型中的第一、第二和第三个滞后)

. var dln_inv dln_inc dln_consump if qtr<=tq(1978q4), lags(1/3)

Same as above, but report the Lütkepohl versions of the lag-order selection statistics(同上,但报告Lütkepohl版本的滞后顺序选择统计信息)

. var dln_inv dln_inc dln_consump if qtr<=tq(1978q4), lags(1/3) lutstats

Replay results with 99% confidence interval(以99%置信区间在做结果)

. var, level(99)

(一定要tsset time定义时间序列)

如若转载,请注明出处:https://www.yiheng8.com/95998.html

微信扫一扫

微信扫一扫 相关推荐

-

stata结果输出到excel(stata怎么输出结果)

相信很多球迷在回顾棒球赛事时都有这样的体验:你不可能观看完所有的赛事视频,如果你能坚持把每场比赛的集锦看完,那你一定是真爱粉!而更多的球迷会选择观看比赛数据,甚至是选看重点场次的比…

-

xsmle stata(xsmle命令解释)

我是《小糖果甜甜的》,点击右上方“关注”,每天为您分享我的所见所闻所感。 心心念念的iPhone13终于到货了!我是6月2号在淘宝苹果官方旗舰店下单的。由于上海疫情加上618订单量…

-

在淘宝店铺抽奖在哪里查到(淘宝抽奖结果哪里看)

故事背景: 福建有个小伙子姓蒋,大学毕业之后就在一家广告公司就职,做媒体策划干了四五年,钱也存了不少。蒋老板的父亲也是做酒店管理的,可能也是受他的影响,蒋老板有天在办公室里坐着坐着…

-

法律程序的什么是指程序运行的过程和结果的过程,法律程序的什么是指程序运行的过程和结果之间?

公投现在已经完成。四地公布的数据是高票通过了。这只是启动第一步,把蛋糕切好了。 那么,怎样拿盘子把它接过来呢?这后面俄罗斯会走什么法律程序呢。大体上有下面过程: 1、四地的行政或权…

-

翟欣欣事件知乎(翟欣欣现在怎么样了事件处理结果)

2017年9月6日,家住北京的苏先生从高楼一跃而下,结束了自己痛苦的一生。在他留下的一份遗书中,字字泣血,控诉着前妻为了钱无所不为的骗婚行为。 遗书中,苏先生称自己自从2017年6…

-

武汉市人口普查2021公布结果(武汉市人口普查2021总人数)

作者:子非鱼 01 去年七普数据公布后,河南南阳因为人口跌破千万,退出了千万人口俱乐部,但同时东莞、长沙、青岛则在人口增量之下,常住人口顺利冲破了1000万。 于是,当时神州大地上…

-

程序正义与结果正义哪个重要,程序正义与结果正义哪个重要一点?

关于美国最高法的堕胎裁决,美国法律专家指出这次裁决最可怕的就是说等于建立了美国宪法里面没有明文列举的权利,都不受宪法保护的法理原则,这是非常危险的。 那么我就要批判有些人就说这个所…

-

京东买的电子书如何导出来,知乎的电子书怎么导出?

Kindle 是人类进步的「电梯」,这部电梯在国内要断电了。 就在大家还为 618 购物节要买点什么而纠结的时候,亚马逊中国突然发布了一条出乎所有电子书爱好者意料的公告—— Kin…

-

eclipse怎么导出项目文件名称,eclipse导出项目文件名和路径?

一、Revit中如何将项目里的族一次性导出 如何将一个项目中的族导出? 1、单击应用程序菜单,从下拉列表中选择“另存为”→“库”→“族”,如图1所示。 2、在弹出的…

-

stata中面板数据的异方差检验(stata异方差检验和解决命令)

本文引用:熊保盈, 刘太一, 陈婷. 中老年人日常生活活动能力减弱情况及影响因素研究[J]. 中国全科医学, 2022, 25(16): 1950-1955. DOI: 10.12…