个代(类似保险专卖店)

保司的业务人员销售个人寿险业务。业务人员服务保险公司

经代(保险超市)

经代的理念是从客户的利益出发,协助投保人做好风险管理,,以良好的风险状况赢得合理的价格,获得最大的保障

银代(金融超市)

银行兼业代理销售

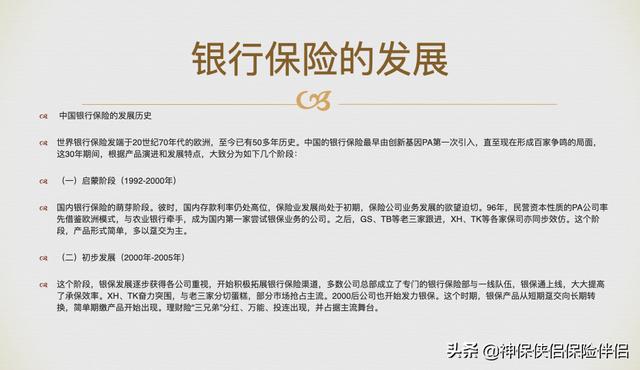

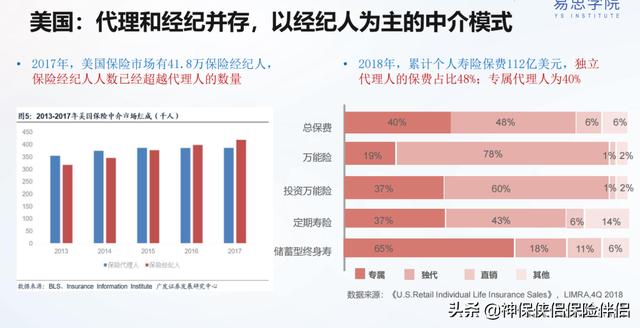

二、银行保险的发展

中国银行保险的发展历史

世界银行保险发端于20世纪70年代的欧洲,至今已有50多年历史。中国的银行保险最早由创新基因PA第一次引入,直至现在形成百家争鸣的局面,这30年期间,根据产品演进和发展特点,大致分为如下几个阶段:

(一)启蒙阶段(1992-2000年)

国内银行保险的萌芽阶段。彼时,国内存款利率仍处高位,保险业发展尚处于初期,保险公司业务发展的欲望迫切。96年,民营资本性质的PA公司率先借鉴欧洲模式,与农业银行牵手,成为国内第一家尝试银保业务的公司。之后,GS、TB等老三家跟进,XH、TK等各家保司亦同步效仿。这个阶段,产品形式简单,多以趸交为主。

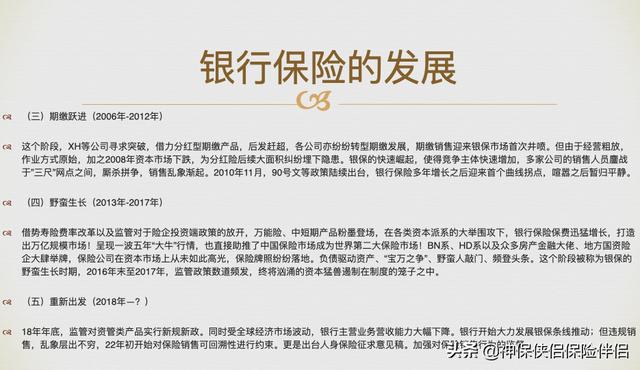

(二)初步发展(2000年-2005年)

这个阶段,银保发展逐步获得各公司重视,开始积极拓展银行保险渠道,多数公司总部成立了专门的银行保险部与一线队伍,银保通上线,大大提高了承保效率。XH、TK奋力突围,与老三家分切蛋糕,部分市场抢占主流。2000后公司也开始发力银保。这个时期,银保产品从短期趸交向长期转换,简单期缴产品开始出现。理财险“三兄弟”分红、万能、投连出现,并占据主流舞台。

(三)期缴跃进(2006年-2012年)

这个阶段,XH等公司寻求突破,借力分红型期缴产品,后发赶超,各公司亦纷纷转型期缴发展,期缴销售迎来银保市场首次井喷。但由于经营粗放,作业方式原始,加之2008年资本市场下跌,为分红险后续大面积纠纷埋下隐患。银保的快速崛起,使得竞争主体快速增加,多家公司的销售人员鏖战于”三尺”网点之间,厮杀拼争,销售乱象渐起。2010年11月,90号文等政策陆续出台,银行保险多年增长之后迎来首个曲线拐点,喧嚣之后暂归平静。

(四)野蛮生长(2013年-2017年)

借势寿险费率改革以及监管对于险企投资端政策的放开,万能险、中短期产品粉墨登场,在各类资本派系的大举围攻下,银行保险保费迅猛增长,打造出万亿规模市场!呈现一波五年“大牛”行情,也直接助推了中国保险市场成为世界第二大保险市场!BN系、HD系以及众多房产金融大佬、地方国资险企大肆举牌,保险公司在资本市场上从未如此高光,保险牌照纷纷落地。负债驱动资产、“宝万之争”、野蛮人敲门、频登头条。这个阶段被称为银保的野蛮生长时期,2016年末至2017年,监管政策数道频发,终将汹涌的资本猛兽遏制在制度的笼子之中。

(五)重新出发(2018年—?)

18年年底,监管对资管类产品实行新规新政。同时受全球经济市场波动,银行主营业务营收能力大幅下降。银行开始大力发展银保条线推动;但违规销售,乱象层出不穷,22年初开始对保险销售可回溯性进行约束。更是出台人身保险征求意见稿。加强对保险销售行为的监督

渠道之争尚未结束

代理人制度增长走到尽头

中国是否又会和欧美一样,未来保险经纪占据主导地位?

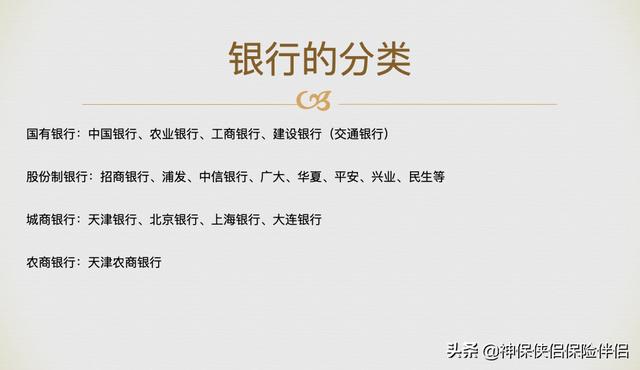

三、银行转型背后的逻辑

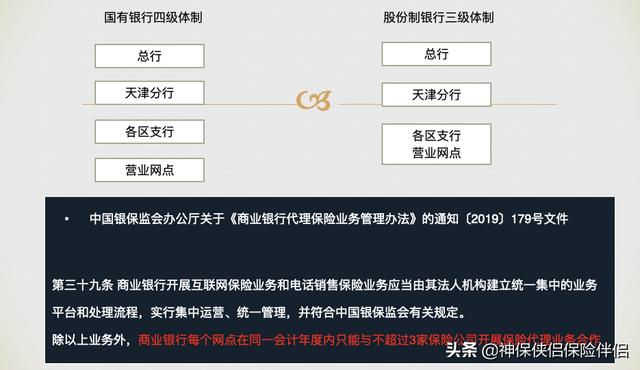

第三十九条 商业银行开展互联网保险业务和电话销售保险业务应当由其法人机构建立统一集中的业务平台和处理流程,实行集中运营、统一管理,并符合中国银保监会有关规定。

除以上业务外,商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作

天津区域银行与保险公司合作签约情况

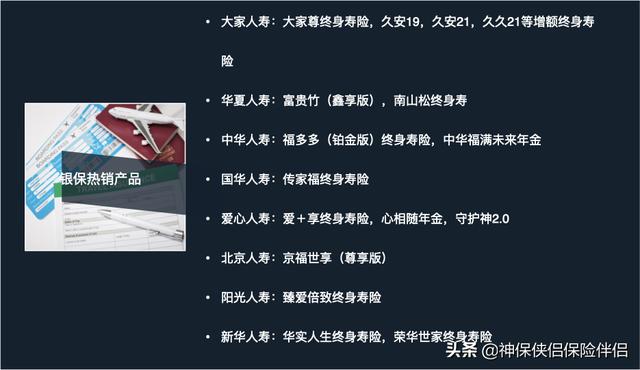

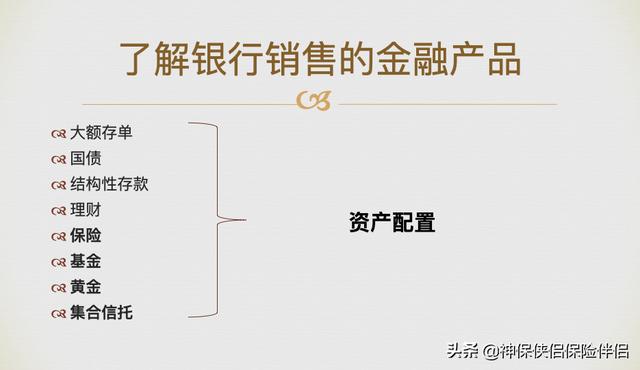

银行保险渠道主卖产品

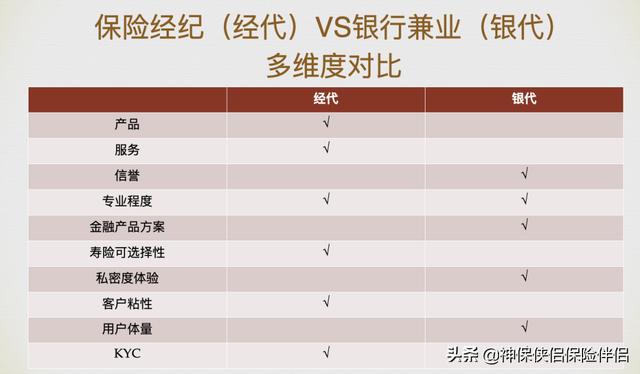

四、多维度对比

本质是什么?

各家保险的销售渠道而已

满天飞的网络保险产品本质是什么?值不值得买?适不适合你?

写在最后:不管是个人代理,保险经纪,银行保险,还是互联网保险,都是保险公司的销售渠道之一,作为客户我们要做的是找到专业的保险从业人员,专业的设计和匹配家庭保单。

《家庭财富保护与传承》

1、最大的风险,是没有看到风险;

2、许多人想让财富成为对家人的祝福,往往却成为了他们的枷锁;

3、最好的做法是控制财富并从中受益,而不是拥有它们。

欢迎关注公众号:

风险隔离与财富保全传承

简介

您可信赖的夫妻档

提供全生命周期的风险管理

1、专业遗嘱订立

2、法律知识普及

3、家庭财务专业分析与报告

4、国内保险+海外保险规划建议

如若转载,请注明出处:https://www.yiheng8.com/68876.html

微信扫一扫

微信扫一扫 相关推荐

-

折扣销售和销售折扣的区别的分录,折扣销售和销售折扣的区别哎?

近日,有网友反映,“山西省运城市吾悦华府今年国庆期间违规销售工抵房……现在又开始违规降价销售房子,成交均价在6500元左右的房子又一次降到5500元左右销售。”一方面是包括不少三四…

-

检验公司面试一般会问什么问题(检验公司面试一般会问什么内容)

面试时,需要问清楚的以下问题 1.薪资构成,基本薪资?绩效?补贴?还是直接给一个固定工资? 2.每年是否有调薪?调薪的幅度有多大? 3.每年是否有年终奖?年终奖一般有多少?最高的有…

-

空壳公司一年维护费用是什么意思_(空壳公司一年维护费用要厂地吗)

以上海地区为例子,先从工商注册的环节开始说起:除了市区的地址,其他的园区注册都是不要钱的。包括四个章,也都是工商局可好送给你的。如果你要是有自己的实际地址,自己在一窗通上注册也是不…

-

拼多多运营公司(拼多多运营公司可靠吗知乎)

文丨王钦 拼多多发布的最新财报显示,2020年,平台GMV达1.67万亿元,年度活跃买家数量达7.884亿,全年累计新增活跃买家超过2亿。毫无疑问,身躯越来越庞大的拼多多在挑战阿里…

-

软件开发外包公司排名,北京软件开发外包公司

一、对项目成果有一个合理的预期(多少预算多少成果)想不花钱或花小钱办大事,您还是去寻找(忽悠)技术合作人来做会更合适一些。外包公司既然是做项目肯定要有利润,非要要花1块钱办10块钱…

-

营销和销售有何不同,销售和营销的区别是什么?

现在用户的需求在不断升级,不仅仅满足于物质需求上的追求,还想要获取精神上的愉悦或价值认同。因此,企业不仅要不断提升产品的品质和功能来提升外在,而且还要修炼内功,提升品牌形象和调性,…

-

牛筋丸和牛肉丸的区别(牛筋丸跟牛肉丸的区别)

“食在广州,味在潮汕”。 祖籍潮汕的著名美食家蔡澜先生,曾这样评价乡愁记忆中的潮汕风味。 在不少外地朋友的心中,潮汕菜似乎跟粤菜的差别不大。 但只要你踏上潮汕地区的土地,亲口品尝一…

-

独立站 跨境电商 什么意思(独立站和跨境电商平台的区别)

笔者2010年到深圳,从事了4年的外贸和跨境贸易。后来转到后端,主攻跨境电商各种系统开发,在这里不赘述经历,现在主导uhaveshop优海跨境电商独立站SaaS系统技术和运营工作。…

-

企业与公司的区别与联系举例(企业与公司的区别与联系是什么)

注:以后听到人家说企业的时候,他说的有可能是个人独资企业、合伙企业或者公司,也就是说公司只是企业当中的一种 一:企业跟公司的不同之处 1:〖个人独资〗比如小李开了一家当铺,某天当铺…

-

金堂装修公司有哪些(成都金堂装饰前十名)

装饰的灵魂是设计,设计的灵魂是文化。每一个设计项目都有其独特的文化呈现,我们走进它,它就像是一段故事在我们面前娓娓道来。我们与其邂逅,被其触动,心生涟漪。本期思尔福《匠造者》邀请到…