01 Apple推出Pay Later,杀入BNPL领域

在刚刚结束的WWDC2022发布会上,Apple在Apple Pay推出多年后增加了一项新的服务 Apple Pay Later(即“先购后付”)。此服务一经发布,Affirm公司股价在2022年6月7日现跌超5%,我们今天就来一起聊聊这个先购后付(Buy Now Pay Later, BNPL)业务。

02 BNPL是什么?

先购后付/BNPL业务,是允许顾客先购买物品,然后在未来日期进行支付的一种短期融资业务。一般分为两种情形:(1)商品购买后,在经过一定的期限后一次性付清(类似于信用卡先消费后账单日还款);和(2)商品购买后,在未来的一定期限内分期支付商品金额(类似于信用卡分期购买)。

BNPL 最早的形式可以追溯到 19 世纪,当时分期付款计划成为消费者在面临资金不足时,选择购买昂贵商品(例如家具、钢琴和农用设备)的一种消费方式。

在 21 世纪初,金融科技公司开发了允许将分期付款计划贷款整合到网上商店的支付流程中的系统,允许消费者在销售点获得即时信贷,并在以后根据商定的时间表来支付还款。集成和即时处理是 BNPL 区别与其他消费贷款方式不同的地方。

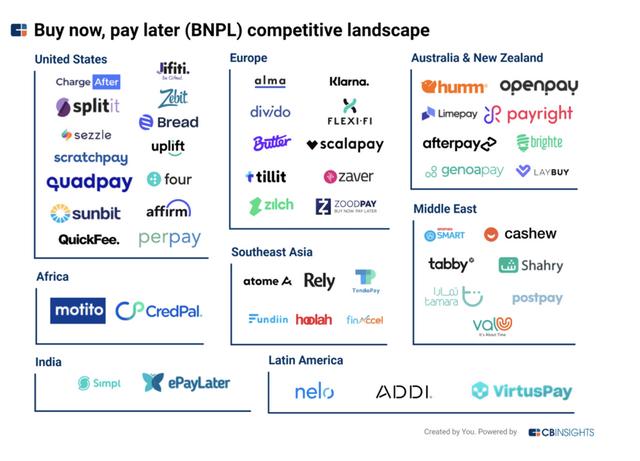

金融科技推动了BNPL的即时处理、多场景和全球化,新冠疫情加速了线上使用BNPL的人群暴涨。几乎在每个国家都有优秀的BNPL企业,我们今天重点介绍下BNPL的主要5家企业:

03 欧版“花呗”:Klarna

1.Klarna是谁?

Klarna是一家于2005年成立的瑞典金融科技公司,主要提供创新银行、支付和购物服务。截至2021年,在全球45个国家和地区拥有1.47亿活跃用户和400万个合作商家,日交易笔数达200百万笔,交易总额达800亿美元,为全球第一大BNPL服务提供商。

主要投资人包括Visa、Sequoia、Permira、 Bestseller和Atomico,其估值可能会因此提升至500亿美元,而此次融资极有可能是这家欧洲金融科技巨头上市前的最后一轮私募融资。

2.Klarna的四大业务模式

Klarna主要有四种业务模式:(1)4分期支付;(2)30天免息购物;(3)即时支付;(4)24月分期融资。

顾客选择使用Klarna结账时,无论最终选择了哪种业务模式,商户都会从Klarna一次性获得全额货款。无论消费者的分期计划如何,都是由Klarna负责向消费者收取分期款项,并承担信用欺诈及坏账风险。

3.Klarna的商业价值

根据Klarna的统计,一般情况下用户使用Klarna 4分期后能够增加45%的订单金额、使用Klarna的用户购物频率增加20%且平均每笔交易购买金额增加45%、44%的用户会因为商户无法提供Klarna4分期支付放弃购买。无论是用户使用哪种业务模式,商家都极大提升了用户的消费频次和消费金额,虽然商家也因此需要支付一定的费用,但是其经营成效还是十分明显的。

04 澳版“花呗”:Afterpay

1.成立三年就上市的Afterpay

Afterpay是一家于2014年成立的澳大利亚支付科技公司,且仅用了三年就完成了上市之路。Afterpay面对的“先买后付”市场在疫情期间增速迅猛,Afterpay更是迎来了增长风口。

通过打通线上线下的购物场景,并将合作商户品牌在官网进行整合,Afterpay建立了消费者与商户间的便捷桥梁,实现了EBIT的扭亏为盈。2021年8月,Square宣布将以290亿美元的高价收购Afterpay,这也创造了历史以来对澳大利亚公司最大的一笔并购交易。

2021年业务覆盖澳大利亚、新西兰、美国、加拿大、英国和欧盟等9个国家和地区,2021年成功实现销售业绩翻番,总额达224亿澳元,活跃用户突破1600万个,合作商家接近100万家,成为全球第二大BNPL服务提供商。

2.Afterpay的业务模式

Afterpay能够为终端消费者提供“先买后付”服务,即在终端消费者下单从商户处购买商品后,消费者无需立即支付全部的款项,而是由Afterpay向商户提供消费者的购物金额,减去收取的平台费用(商户佣金);终端消费者在无需支付全款的情况下,即可以使用所购买的商品,并在规定的时限内向Afterpay还款。

Afterpay的业务特点主要有:

(1)通常分为四期且付款期限不超过8周;

(2)消费者不需要支付任何利息;

(3)真正的0付费,无首付、无账户费;

(4)信用额度600美元起步,逐步提升。

3.佣金收入是Afterpay的主要盈利点

Afterpay的盈利来源主要分为三大部分:商户佣金、Pay Now平台收入以及用户滞纳金(Late fee)收入。在三大组成中,Afterpay最主要的收入来源是商户佣金,从2016年至2021年间,商户佣金收入始终占总收入的60%以上。

(1)商户佣金是由与Afterpay合作的零售商户所缴纳的佣金。在商户将Afterpay支付与自身的网站进行集成后,需要向平台支付一部分与网站销售额相关的费用,即商户佣金。这部分佣金是由固定的交易手续费及终端消费者订单价值的百分比来决定的。目前,Afterpay对商家征收的佣金平均比例为3.9%。

(2)Pay Now平台则主要为澳大利亚电信、健康和便利零售领域提供新型数字支付解决方案,主要面向消费者组织提供服务。Pay Now的收入由交易手续费(Transaction fee)及集成费(Integration fee)构成。交易手续费指平台针对每笔成功的交易收取的费用(包括固定费率及提成);而集成费则是在开拓新客户或是授予现有客户附加服务时收取。

(3)滞纳金指终端消费者没有足够的资金让Afterpay的系统在还款日扣款时,则会被收取滞纳金。滞纳金的设置并非是想成为Afterpay的主要收入组成,而是更多地激励终端消费者能够按时还款。因此,滞纳金的收入并不是Afterpay的主要收入来源。

4.连续两年不良率在1%以下

2020年,Afterpay的应收款达到了7.82亿澳元,坏账损失约9450万澳元,仅占平台交易额的0.85%;2021年,应收款达到了14.54亿澳元,坏账损失约1.95亿澳元,仅占平台交易额的0.9%。

05 美版“花呗”:Affirm

1.Affirm是谁?

Affirm是一家2012年成立于美国的金融科技公司,为美国消费者提供BNPL的消费信贷服务。公司2021年1月13日在美国纳斯达克上市,代码AFRM,以49美元发行0.24亿股,募集资金12.1亿美元,计划用于补充营运资金、市场营销、工程技术等方面。截至2022年6月8日,市值69.75亿美元。截至2021年,在拥有1100万活跃用户和170万个合作商家,累计交易规模突破250亿美元。

2.Affirm的业务模式

Affirm提供的分期付款形式有两种:

(1)零利率的免息贷款(“0% APR贷款”);

(2)年百分比利率(APR)在10%-30%之间的贷款(“单利贷款”)。分期付款的期限通常为3-36个月。

消费者通过Affirm的应用程序或者网站注册成为用户并获得认证后,当在Affirm合作商家处购物时,即可申请分期付款。

目前,Affirm支持的分期付款金额限制在50美元至1.75万美元之间。但对于1.75万美元以上,且不超过3万美元的购物金额,消费者可以通过支付超额部分首付的方式,申请余下金额的分期付款。

3.Affirm的收入构成

公司收入主要来源为商家服务费、贷款利息、贷款销售差价、虚拟卡服务费、贷款售后服务费,商家服务费收入占比50%。

(1)商家收入:对商家每笔先买后付交易收取费用;利息收入:通过间接或直接向用户发放分期贷款,获取利息收入。

(2)贷款销售收入:将部分消费者分期贷款出售给第三方投资者。

(3)虚拟卡收入:与发卡机构Visa合作,创建客户在付款时使用的一次性虚拟借记卡,满足消费者在未签约商家付款需求。

(4)服务收入:通过继续担任贷款服务人,向第三方贷款投资者收取服务费。

06 蚂蚁“花呗”

1.什么是花呗?

花呗是2014年由蚂蚁集团推出的一项BNPL服务。

花呗是中国第一批为普通消费者的日常消费所提供的数字化无抵押循环消费信贷产品。符合条件的支付宝用户在购买商品时即可使用其花呗信用额度。公司基于客户洞察和信用评估模型进行信用额度的评估。

经过多年发展,花呗已经分离为“花呗”、“花呗分期”两个品牌。花呗服务的提供主体主要为蚂蚁集团在重庆设立的2家互联网小贷;花呗分期服务的提供主体为蚂蚁集团旗下在上海设立的保理公司。由于监管的提升,目前花呗及花呗分期服务仅保留部分由蚂蚁集团旗下的相关主体承接外,其他部分业务由银行等金融机构承接,新的品牌确定为“信用购”。

2.花呗的业务模式

随着消费者累积使用和还款记录,他们可以享受信用额度的增加。花呗为消费者提供长达 40 天的免息期。消费者可先消费,在下一个月再结清账单。消费者可在消费时,或在免息期后选择以 3 至 12 个月的期限进行账单分期还款。

根据蚂蚁集团IPO说明书数据,截至 2020 年 6 月 30日止 12 个月期间,花呗日利率可低至约万分之二,大部分贷款的日利率为万分之四左右或以下;截至 2020 年 6 月 30 日,花呗用户的平均余额约为 2,000 元。

下表简要列示了截至 2020 年 6 月 30 日,花呗的关键产品特征:(1)最低信用额度为20元;(2)免息期最长为40天;(3)分期期限为3至12个月,少部分商家允许消费者付款时选择 24 个月分期付款。

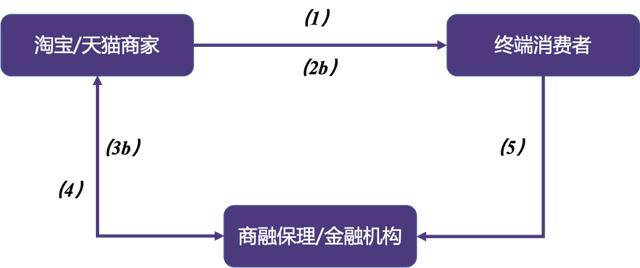

花呗分期:指您在商融保理认可的交易场景向交易对手购买商品或服务时,由商融保理为您提供授信服务,以便交易对手接受您通过花呗分期页面流程设置的分期付款。该服务在不同的在线平台会有不同营销名称,比如“花呗分期”、“天猫分期”、“花呗·天猫分期”、“分期购”、“蚂蚁花呗分期”或不时调整的其他营销名称。

业务流程

(1)消费者在天猫上购买商品;

(2)消费者在付款时根据自己的需求,可以选择(a)支付全款或(b)蚂蚁花呗分期支付;

(3b)订单形成,商城卖家发货,消费者收到商品后确认;

(4)商融保理向卖家支付货款,并对买家开始计算分期利息;

(5)消费者按期还款,恢复额度。

07 京东白条

1.京东推出“白条”服务

2014 年2 月,我们推出了业内首款信用消费产品“京东白条”,开创了互联网信用支付的先河。

京东白条:系指京东在“京东商城”推出的允许“债务人”在“京东商城”购买商品或服务时进行赊购(即先收取商品或享受服务、后付款)的服务。“用户”申请使用“京东白条”服务,可选择延后付款或分期付款的支付方式。

京东白条服务协议:系指“用户”申请开通“京东白条”服务时所接受的《白条(京东金融)信用赊购服务协议》、《白条(京东金融)服务费用计算规则》等相关协议文件。

京东数科与京东商城合作,为优质个人用户提供无抵押循环赊销额度,增强用户购买力,帮助京东商城提升销量、增强用户黏性并降低经营风险。

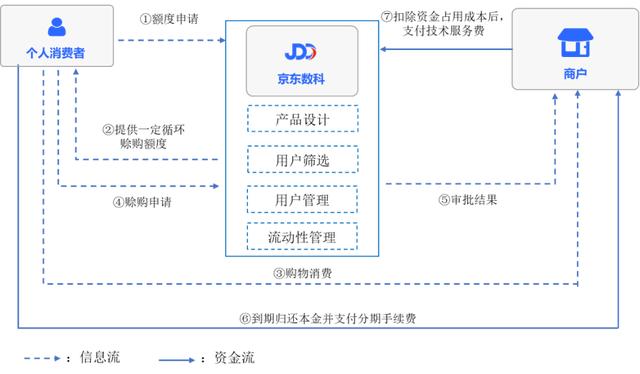

2.京东白条业务模式

公司为商户提供信用消费解决方案,在用户量增长、忠诚度提升、销售规模扩大方面提供全方位服务。京东白条将商户的用户留存率提升约100%,人均订单量提升约50%,交易额提升约80%。同时,公司已为多个零售平台打造了自有信用消费体系,帮助其提升了用户经营能力和销售规模。

京东数科基于多维用户分析模型,筛选优质个人用户,利用大数据风险模型,为京东商城的个人消费者设计差异化的赊销额度,并在用户使用京东白条过程中,提供数据分析、风险监控等服务。

对于用户使用京东白条产生的应收账款,公司利用大数据分析能力与区块链技术,筛选出优质底层资产,帮助京东商城通过发行资产支持证券的方式实现资产流转,增强其资产的流动性。

京东白条主要业务模式的流程图如下:

除上述业务模式外,公司还存在少量业务采用消费信贷模式,由商业银行全部或与京东数科持牌子公司共同出资,在用户使用京东白条购买商品时将款项先行支付给京东商城。同时,公司还利用该模式协助多个零售平台打造了自有信用消费体系,帮助其提升了用户经营能力和销售规模。

基于公司提供的信用消费服务,京东商城及外部零售平台按照交易规模的一定比例向公司支付科技服务费。当用户选择分期还款时,对于用户支付的分期利息及手续费,京东商城及外部零售平台与公司按照合同约定进行分成。

3.京东白条业务收入

对于京东商城、外部零售平台或品牌商与公司合作开展的白条分期免息、满减、折扣等营销活动,用户减免的手续费、利息或本金由京东商城、外部零售平台或合作的品牌商全部或部分承担。

公司白条产品科技服务收入2017年至2020年6月分别为 14.73 亿元、27.34 亿元、32.10 亿元和 17.94 亿元。

京东数科为与京东集团合作开展的白条业务提供全面的风险管理服务,双方约定,公司作为对用户风险评估并进行推荐的服务提供方,对白条业务进行风险管理及资信审查,并承担该业务所产生的坏账风险。因此,公司以无追索权方式按账面价值向京东集团购买已逾期一定期限的应收账款。根据ABS数据统计,至2021年底,京东白条仅靠资产证券化路径就发行了1400亿。

08 BNPL的供应链金融思考

Apple宣布推出Pay Later的服务,这个服务的实质是一种科技服务,Apple并不直接提供信贷资金,目前Apple已经开始与Afterpay、Affirm等各大BNPL服务商建立合作关系。Klarna、Afterpay和Affirm的公司形态是金融科技,其实本质上也是信贷。

这3家公司与中国的花呗、白条存在的最大不同是本身不提供商业销售服务,以服务第三方为主。虽然大家都使用的是零售信贷风控的金融科技手段进行管控、加强反洗钱和合规,但是这个业务本身对各国的金融监管来讲都是新的事物,监管的任何举动都会对业务本身产生巨大影响。

大部分的BNPL服务商的收入来源是商家佣金和服务费,这一点与中国的花呗、白条的收入构成差异较大,信贷服务费和利息是其主要构成。这就是相对而言,Klarna、Afterpay估值在300-500亿美元的原因,正是通过金融杠杆引流,推动B2C业务提升的重要因素。

在供应链金融领域,我国发展了20多年,仍在聚焦主体信用,信贷为主的思路无法有效地服务当今的供应链金融市场。金融服务实体靠的不仅仅是杠杆,更多要回归的是如何有效地利用金融工具服务B2B领域,推出B2B领域的"BNPL“。

BNPL的本质是赊销,与供应链金融中应收账款融资的本质相通,大数据、人工智能、产业数据算法、隐私管理都将成为供应链金融科技BNPL服务商发展的基础。

GE Capital在上世纪90年代就出了Pay as Sold、Scheduled Liquidation等信用赊销的供应链金融产品,在中国市场这样的产品还很少。供应链金融市场空间预计40万亿,期待中国的供应链金融科技真的爆发,而不是陷入主体信用、核心企业的红海市场无法自拔。

Note:Buy now, pay later (BNPL) is a type of short-term financing that allows consumers to make purchases and pay for them at a future date.[1] BNPL is generally structured like an instalment plan money lending process that involves consumers, financiers, and merchants. Financiers pay merchants on behalf of the consumers when goods or services are purchased by the latter.[2] These payments are later repaid by the consumers over time in equal instalments. The number of instalments and repayment period varies depending on the BNPL financiers. (definition from Wikipedia)

如若转载,请注明出处:https://www.yiheng8.com/163332.html

微信扫一扫

微信扫一扫 相关推荐

-

新手怎么做抖音电商,抖音电商如何起步?

新商家的动力就是不断学习,掌握知识,了解规则才能很好的玩游戏,就像打怪升级愉快通关一样! 抖音电商:潜在购物兴趣、提升生活品质 关键字:商品内容+兴趣推荐 【学习】了解抖音电商 基…

-

店铺如何在微信定位,微信店铺定位怎么做?

很多社区项目的商业模式都是商业住宅卖完了,但是底商商业街商铺还出现脱销困难。而二三四线城市的大盘项目,在后续二三期开发中后劲严重不足,资金链出现问题就是这个原因。 社区商业街的建设…

-

百度地图热力图如何打开(百度地图的热力图)

浙江义乌“8.2”新冠疫情的源头非常明确,昨日义乌公安发布的《警情通报》显示,就是这位庞某某从省外返回义乌后,未按规定履行核酸检测、社区报备等相关防疫要求,已涉嫌妨害传染病防治罪。…

-

文具店如何赚钱呢(文具店如何赚钱最快)

8年前,大学一毕业,我和女朋友就去了杭州发展。怀揣着梦想奔赴的结果是,我们的收入远远赶不上杭州房价上涨的速度,即便是租房,压力也会很大。另外,在这个城市我们无亲无故,父母不习惯来大…

-

物流怎么找客户信息(物流如何寻找客户)

很多销售总是认为自己做好了,客户自然会购买,岂不知在复杂销售中,销售干的所有的事情目的都是让客户向前走,他走,项目才能向前走,销售才能成单,企业才能有业绩。 中国数字化产业链集团钢…

-

谷歌广告联盟一个月能赚多少(谷歌广告联盟收益如何获得)

在奈飞(NFLX.US)首次遭遇付费用户流失后,随着本周全球最大的广告会议的举行,所有人的目光都聚焦在这家流媒体公司上,以寻找该公司如何打破其无广告的商业模式计划的线索。 智通财经…

-

淘宝可以货到付款吗,淘宝可以货到付款吗如何设置?

76岁的王大爷,这几天找到笔者,让我帮他维权! 问其原因,他想换一个新手机,觉得年轻人用的智能机又贵,很多功能自己也用不上,于是学着年轻人网购,价格还便宜,才199。于是他按照流程…

-

抖音如何快速涨粉,抖音如何快速涨粉到1000?

抖音免费转播世界杯赢得好评,特别是球迷可以随便切换4K画质,切换解说和比赛各种视角,是大部分球迷前所未有的体验,因为这些操作,之前在其他平台都是需要付费的。 因此,已经有很多人在讨…

-

京东购物卡如何付款(京东商城怎么用京东卡付款)

京东e卡如何使用?风收卡告诉你教程 京东是很多年轻朋友喜欢的电商平台,这几年京东也在不断发展,为了能够满足更多用户的消费,平台推出了京东e卡,从此以后这种卡券就出现在大家的生活中。…

-

B站推广费站如何付费推广(B站推广费)

Billbill简称B站,B站月均活跃用户达2.37亿,其中18-35岁用户占比78%,这一数据意味着,在中国每两个年轻人中,就有一个是B站用户,B站已成为国内最受年轻人欢迎的视频…