相信大家对ROE并不陌生,接触一个企业时首先关注的往往就是它。

ROE,也叫净资产收益率,是一个值得我们认真对待的财务指标。

其中“股神”巴菲特就曾经这样说过:“对管理经济表现的主要评价标准就是对使用的权益资本实现高收益率(没有过高的财务杠杆、会计花招等),而不是实现每股收益的持续增长。”

为什么ROE会如此重要呢?最根本的理由就是它最直接地体现了股东们对所投资企业的要求——企业利用股东们投入的资金创造最大的效益。

另外,ROE还是一个综合指标,是杜邦分析法(以后介绍)的核心指标,当然这是后话了。

教材上对ROE的定义很简单:

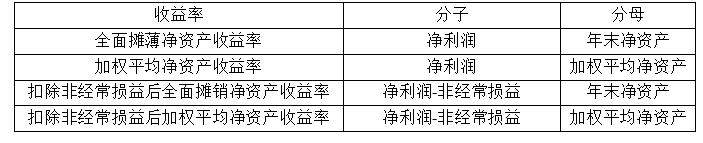

但在实际的财报披露中,ROE会存在4种口径:

①全面摊薄净资产收益率;②加权平均净资产收益率;③扣除非经常损益后全面摊销净资产收益率;④扣除非经常损益后加权平均净资产收益率。

其中,全面摊薄净资产收益率是企业当年的归母净利润除以年末净资产,计算最容易但存在明显不足。通常咱们在计算投资收益率时,分母经常选用期初投资额,比如年初向股票市场投资10万,年末变成12万,那么收益率就是20%(2/10=20%),但是使用刚刚提到的算法的话,收益率就是16.67%(2/12=16.67%),不符合人们的习惯。

当情况更复杂时,比如我们在年中追加了5万元,又该如何计算收益率呢?加权平均净资产收益率就巧妙解决了这一问题,计算时用一年投入资本的加权平均值作为分母。比如,年初投入5万元,6月末投入10万元,年末资金变为16万元,此时的加权平均净资产收益率就是10%(净利润=16-5-10=1万元,收益率=1/(5+10*1/2)=10%)。

到这还没够,重头戏是剩下两个收益率指标,计算公式也不难想象,将作为分子的净利润把非经常损益扣除了。

对于一些企业来讲,本身主营业务能力可能一般甚至较差,为了让报表更好看,经常喜欢用非经常损益粉饰报表,从而导致投资者不能看透企业真实的、可持续的盈利能力。

你难道指望企业未来仍然会持续获得诸如政府补助、债务重组损益等和企业正常经营业务无关的非经常性损益吗?相信保守的价值投资者会大声说“不!”。

所以推荐大家选用扣除非经常损益后加权平均净资产收益率,更客观也更真实。

当然千万不要死板,也要注意特别情况:对于其他综合收益巨大的企业,净资产收益率的意义就没那么大了。

这里需要提一下其他综合收益,它反映了企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,比如企业持有的其他上市企业股权的公允价值变动就计入此。

企业会计准则规定:除非企业把这些股权出售,否则即便这些股权市价大涨,也丝毫不会增加企业净利润,而只能反映在企业净资产的增加。

那为什么对于其他综合收益较大的企业,净资产收益率的意义就不大了呢?这其实不难理解,拿我们自身而言,计算收益时,从来不会像会计准则规定的那样只计算已经卖掉的股票所得的盈亏。

另外,千万不要以为挖掘到ROE较大的企业就可以高枕无忧了,一方面要继续探究企业的经营情况,比如财务安全有没有足够的保障,另一方面还要关注较高的ROE是否能持续,观察历史是一个不错的方法,就其经营情况进行深入分析也很重要。

当选择想要投资的标的时,即便这家企业的ROE很高,如果经过深入分析它并没有能力持续保持较高的ROE,那么投资大概率不会获得令人满意的回报,劝你还是溜之大吉!

总结一下今天的要点:

①ROE直接反映了股东的收益水平,作为一个综合的财务指标值得关注;

②现实中ROE存在4种口径,其中扣除非经常损益后加权平均净资产收益率是最具参考价值的;

③使用ROE时不要忽略其他综合收益的存在;

④不光要关注较高水平的ROE,还要保证公司有持续保持高ROE水平的能力!

动动小手,点个关注,持续获取满满干货!

如若转载,请注明出处:https://www.yiheng8.com/53353.html

微信扫一扫

微信扫一扫 相关推荐

-

流量公式Q=Ka,流量公式Q=a×根号H?

节能减排是全球关注并持续研究的共同课题,其实也是老生常谈了。下面我们就从蒸汽系统的五个方面来展开说明,期望能帮助我们的用户科学合理的进行节能改造,减少环境污染,降低蒸汽成本! 一、…

-

淘宝客单价计算公式(客单价计算公式举例)

编辑导语:产品或运营的数据报表多是从本职业能影响的范畴出发,给出的数据要么和设计没有什么相关,要么更偏向整体效果,无法探究设计方案的作用。所以,数据分析不能偷懒,还是要自己做。本文…

-

英国人的平均工资多少英镑(2021年英国平均工资)

2020年4月到2021年4月之间的年度纳税范围内,英国就业人员薪酬数据正式公布了!占据领先优势的依然是经理、董事和高级官员(senior officials),他们的年薪主要分布…

-

流量公式q=va密度,流量公式Q=Cha?

您好,我是运营研究生,关注我,定期获取自媒体运营干货。 编号|2022年第23篇 版权|运营哥原创,转载找我授权 图源|本人及网络,如侵权请联系 正文4152字,预计阅读时间35分…

-

100万按揭30年月供多少公式(100万按揭30年月供多少明细)

嗯,消息来得太快了,甚至最近几天我还没怎么反应,感觉一瞬间就从5.0落到了4.6,简单点说就是,目前全面破5,瞬间到了4.6。 当然以上是部分银行基于威海首套房的部分客户,并不是所…

-

销售预测的五种方法公式(简述销售预测的五种方法)

1.盘点准确率(CCA) 盘点准确率是每月月底盘点库存时,衡量实物数据与ERP系统数据(账上数据)差异的一种方法。如果盘点差异比较大,那么不仅公司会损失很多利润,还会因为数据的不准…

-

财务管理销售百分比法计算公式,销售百分比法计算公式例题?

提到咖啡贸易,我们就一定会谈论关于如何平衡咖啡种植者和烘焙商之间的收支关系,所谓公平交易已经不是新鲜话题了,可由于商品驱动定价等传统市场结构的存在,价值分配严重偏向于咖啡烘焙商和零…

-

户外广告曝光量计算公式(曝光率如何计算)

亚马逊是一个重产品,轻店铺的平台。选品后,后续的运营和推广也是重中之重。优化好listing是每一个亚马逊卖家都非常重视的点,可以说listing的质量直接影响到卖家的销量。A9算…

-

淘宝交易指数换算交易额公式,淘宝交易指数换算交易额什么软件?

博时基金 指数与量化投资部投资总监兼基金经理 赵云阳 在日前新浪财经举行的“深蹲蓄势 共赴十年之约”基金嘉年华中,关于指数基金在财富管理中的应用之道,博时基金指数与量化投资部投资总…

-

成本费用利润率计算公式,商品销售利润率的计算公式?

作者声明:文中数据及信息均来源于公开披露的资料,文中观点仅为一家之言,不作为投资参考依据。 每当看到某只股票获机构调研的报告发布后,在评论区就会看到散户朋友说得最多一句话就是:“快…