最开始听到法拍这个词大概是在2-3年前,刚听到的时候抱着好奇的心态了解了一下,被各种法拍房的坑吓退,加之那会儿并没有买房的想法,所以也就没当回事儿,并没有再想深入了解。

一直到去年十月开始,和女朋友结束异地,开始萌生买房的想法。

一开始还是从二手房开始看起,贝壳、安居客直接地图找房,看了一大圈,位置好的价格高,价格能接受的位置接受不了。而且去年下半年正好房地产政策开始收紧,但二级市场价格依然非常坚挺,总感觉后面要跌(虽然后面并没有),而且感觉这会儿冲进去就是接盘,大概率刚买就要亏,所以开始将目光开始转向有价差倒挂的新房。

关注了新房之后发现形式更严峻,连宝山一号线底站的房子都要60+的积分。看了一圈之后发现只要挨着地铁的,就算离市区很远,积分也都很高。但因为想早点结婚,熬积分这条路大概率也走不通,因此无奈也放弃新房这个想法。

其实到这里的时候,就只剩法拍这一条路了,然后就开始了漫长的学习之路。

法拍这个领域,确实很少有人涉及。而且大多数人看到法拍的新闻都是买了房、交了钱、过了户,却因为各种原因无法拿房。确实,法拍房这一行的水很深,我也非常不建议没精力的人来趟这一趟浑水,因为一旦决定参与,那就得做好可能会出bug的心理准备,现在房子都是动辄几百万,这对于任何人家都不是一个小数目。

看到这里,如果你还有兴趣的话,我们开始开始进入法拍房的正题了。接下来准备分为几个部分来全面记录一下自己这几个月的法拍历程。(平常时间比较紧张,后面会慢慢更新)

————————————我是分割线——————————————

历时5个月(中间上海疫情封城2个月)终于顺利拿到产证啦。继续来更新。

很多人都说法拍水深,不要碰。其实主要原因还是因为信息不对称,这种信息不对称包括两个方面。第一个方面是在学习了相应知识之后能够分辨的,另一个方面是即便有相应的知识储备也不好分辨的。

能分辨的方面包括:比如标的是否涉刑事案件、房屋产权情况(比如军产房等等)、房屋是否空置、是否有租约等等,此种类型的房子其实是可以在对法拍有基本的认知之后是可以事先避免的。

不能分辨的方面包括:比如被执行人之前是否涉及民间借贷(后期可能会上门催债)、被执行人的交房意愿等等、因为法拍房的最难点从来都不是过户,而是交房和实际占有。

针对上述情况,如果你和我一样是小白,并且风险偏好比较低的情况下,我的建议是非空置的房屋不要碰,因为正常情况下,对于经济纠纷案件,被执行人从被宣判还款到执行再到公开拍卖,中间时间可能长达半年或者一年以上。对于房屋被拍卖的时候依然居住其中的被执行人,你可以理解为法院都搞不定的案件,建议大家不要碰。当然如果你有特别的能力,此类房屋一般可以低于市场价捡漏。

其实仅仅空置这一项,就已经能够排除市场上至少50%以上的房源了。在剩下50%的空置房源中,我来说说我自己的筛选逻辑。

刚刚说过,法拍最难的是交房,因此顺着这个逻辑,如果能确定对方无法阻挠交房的,为第一选项。因此对于毛坯房,其实风险是最小的,因为没人可以赖在无法洗澡和上厕所的房屋中持续生活。其次就是对于一些涉刑房屋(但要确保已经结案,不然无法过户),此类房屋原房主已经进去坐牢,因为相对来说出面阻碍的可能性比较小。

再次就是对于以协议价拍卖的房屋。在此普及一个知识点,拍卖的房屋定价一般分为几种:

第一是评估价的8折上拍。这种情况一般适用于被执行人与申请执行人对于标的资产的价值沟通无效,对标的物无法达成共识,此时需要第三方拍卖公司介入,评估标的价值,并在拍卖时一般以7-8折起拍。

第二种是被执行人与申请执行人对于标的资产的价值可以达成一致,那么就会以双方的协议价格上拍。那么对于这种情况,一旦成交其实其实可以理解为被执行人对于标的当前的拍卖价格是可以接受的,那么当拍卖成交之后大概率是不会妨碍过户及我们的实际占有。

按照这个逻辑,来说说我自己挑房经历。

看中的第一套房是一个2010年以后的次新房,位于中环,小区绿化较好,但距离地铁较远。房屋空置,精装修,被执行人夫妻两人因为集资诈骗已经被宣判缓刑,异地法院执行。当时想参与这套房的原因是因为和市场价价差较大,并且精装修,同时因为是异地法院,辅拍机构把房屋钥匙留在了中介那里。因此在拍卖之前,二手房网站上就已经能看到房屋内的VR实景图了。于是当天就约了中介,去看了房子。

看了之后感觉非常不错,但因为房龄新,和市场价价差较大,最后在拍卖当天,参拍的人非常多(法拍市场现在想捡大漏已经很难了)最后的成交价基本和市场价持平。虽然说这种房子看着承担了那么大的风险结果最后到手价和市场价格差不多感觉有点儿亏,但现在很多法拍房都收税费各付。而在上海,对于满五唯一的房子,仅税费各付这一项就能省至少三十万,如果对标非唯一,可能仅税费就能省50万。反而想想二手房市场,想在房东底价上砍50万下来,基本不可能。

看中的第二套房也是位于中环附近,快二十年的房子。这套房源在大房鸭和安居客上都有挂出,原因是这套房被执行人一直在尝试卖出,所以各大买房平台都有挂。这套房一拍的时候流拍了,但其实价格相较于市场价来说其实并不算高,原因可能是当时拍卖平台上辅拍机构拍的房屋内部图是在太过幽暗(应该是下雨天拍的图,整体色调非常暗),但实际看了之后发现采光都还挺不不错。同时也找中介侧面了解了一下这套房的信息,发现这套房依然在出售,并且中介表示有人出了相当不错的价格(远高于一拍起拍价,更不用说此时一拍已经流拍,二拍价格更低了),但是被执行人依然不愿出售。

当时根据中介的描述来看,自己就判断这套房子如果最后拍卖价如果到不了被执行人的心理价位,被执行人的交房意愿应该很弱。同时因为二拍价格和市场价格相差太多,标的太过引人注目。感觉这套房后面应该会比较难拍。果然当天拍卖的时候,最终的成交价比一拍的起拍价还要高。这也是法拍中非常有意思的一个点。

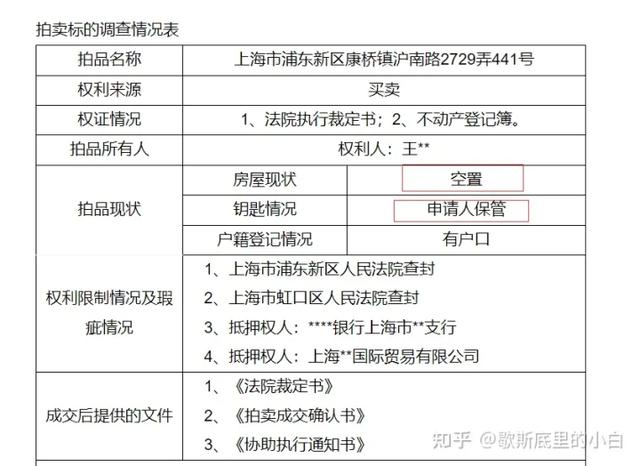

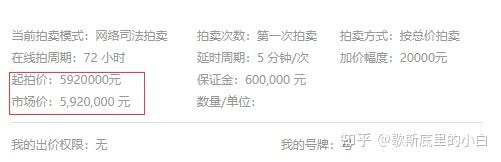

第三套房子就是我最终锁定并拿下的房子了。同样先介绍一下房屋上拍时的情况:毛坯、空置、无户口、无租约、协议价起拍。完美符合我之前所列明的法拍房中相对较安全的条款。但因为此前看过好几套房子,最后都因为拍卖价格太高,无奈放弃。感觉这一套如此干净的法拍房应该也会竞争者众多,其实当时自己也并没有太当回事儿。一直到拍卖截至的前一天晚上,自己在看法拍房源的时候突然发现这一套居然没人参拍。

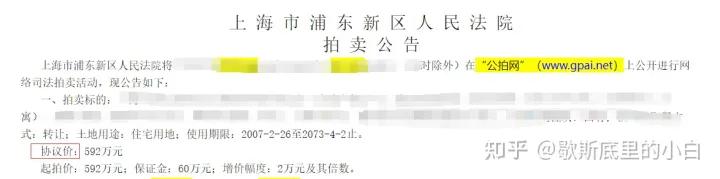

这里插入介绍一下法拍房的几个网站,淘宝、京东、公拍、人民资产诉讼网、还有工行。但实际上大多房源集中在淘宝和京东,公拍网也有一些,但相较于前两者要少的多。后面的几个平台房源基本等于没有,所以平常关注的不多。这里其实想着重说一下公拍网,这个网站其实是一个非常神奇的存在,相较于京东淘宝,这个网站的关注度其实并没有非常高,是一个“可能”存在捡漏机会的网站。同时!同时!这个网站是标配标的资产的内部实景图的!就是你在拍卖平台上就可以直接看到标的内部情况,这对在法拍这种严重信息不对称的事儿上是非常重要的。(如下图红色框中VR图标,点击即可看到标的内部实景图)

接下来继续。

这套房子就是在公拍网上拍的。一般根据我观察这么久的经验,正常如果要参拍的话,一般最晚也会在截至前一天报名(因为一般拍卖平台上都会有提示,为了防止出现系统更新延迟的情况,建议提前报名参拍)。那么这套房子一直到现在都没人参拍,就说明市场对着套房的关注度实际上很低。当时我的心情就开始激动起来,但又迅速的冷静下来,法拍房现在竞争这么激烈,为什么没人关注,会不会有我没看到的风险点。于是又重新读了一遍公告,毛坯、空置、无户口、无租约、协议价起拍,确实是低风险。然后点开看了下判决文书以及调解笔录,发现被执行人态度应该较好。

房子应该是没什么问题,那为啥没人关注呢?又看了一遍标的情况,快20年非房龄,不算新;复试,在顶楼,并且是步梯;产证面积很大,后续变卖流动性可能受到影响;协议价上拍,没有任何的打折,因此看起来没有可以捡便宜的空间。

然后我就点开了页面上的实景图,发现这套房子的上面那层,居然是正常层高的平顶,不是阁楼!这就意味着可以用一套的钱买两套的面积!继续看地图,发现这个小区过一条马路就是地铁口,而且还是双地铁。打开链家,问了一下这个小区复试的单价,拍卖的协议价其实和市场价相比还是相当的便宜。当时就感觉,可能自己的机会就要来了。

随后,火速注册,准备报名。结果傻眼了,公拍网只支持银联付款,对于保证金这种大额转账要求有U-KEY。都2022年了,居然转账还要U-KEY?!正常人谁用U-KEY呀?? 但距离拍卖只有不到12个小时了,晚上银行也不上班,根本没法办U-KEY呀。接下来我就踩了法拍中的第一个坑(好在 冥冥之中最后避开了),我让我爸用他的银行卡和U-KEY帮我付款报名。

这里涉及到第一个知识点,法拍房是可以贷款的,但贷款会查首付来源(至少上海是这样),直接来源不能是除购房者以外的第三人,直系亲属也不行。也就是说如果是我买房子,我的首付款来源只能是我自己的钱,或者我老婆转给我的钱。如果钱不够想跟爸妈借,那就得是爸妈先打款给我老婆,然后我老婆再打款给我。而我是准备贷款的,也就是说,如果我爸帮我保证金付款成功,我后面的贷款可能就要出问题了,如果无法贷款,那么保证金的几十万也就可能打水漂了……这件事儿其实就算是现在想起来也有点儿脊背发料。

——分割线———-

继续来说报名的事儿,我爸不知道为啥弄了一晚上也没有付款成功,我也一晚没合眼。第二天一早先去公司报了个到,等到九点银行开门了,赶紧去公司附近的银行办了U-KEY。这个时候就已经九点半了,离拍卖结束只剩半个小时了。于是赶紧找了附近的一家网吧,打开公拍网页面,找到标的,发现还是没人报名!内心一阵狂喜,因为正常情况下对于拍卖截至前半个小时都没人报名的标的,基本就不会再有竞争者了。当时心里就想着应该是稳了,之前还在网上看了很多拍卖的出价策略,比如等拍卖截至前五分钟再出价等等,这会儿感觉都已经不重要了,因为大概率这套房子不会再有第二个竞争者了。所以在九点四十五的时候我就按照底价出了第一次价,然后让我老婆盯着后续是否有人报名和继续出价,我就从网吧退机回公司了。

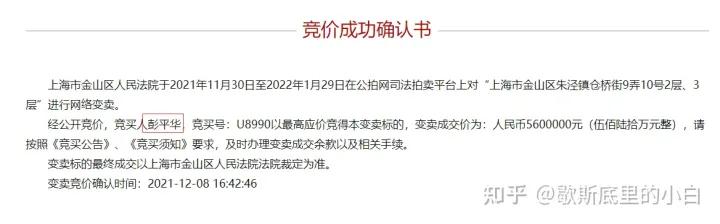

我是在公司看着倒计时从五分钟到一分钟再到最后成交,说不紧张那是假的,但报名人数那里始终是1人再告诉我,真的只有我一个人参拍,没有其他竞争者,这套房子就是我的!

最后果然,这套房子以我出的底价成交。当时真的非常高兴,但这套房子法院要求的缴纳剩余款项的时间只给了三个星期(其实在法拍房中已经算比较久的了),而我还需要贷款,时间其实是非常紧张的。

接下来就要引入第二个知识点,也是要开始介绍一些硬货了。并且下面说的这些可能会触碰到一些人的利益,就是法拍中介。

对于法拍中介这个职业,从中立对的立场来看,这个行业确实有其存在的价值和必要。但就和二手房市场一样,也是鱼龙混杂,及其混乱的市场。举个例子。

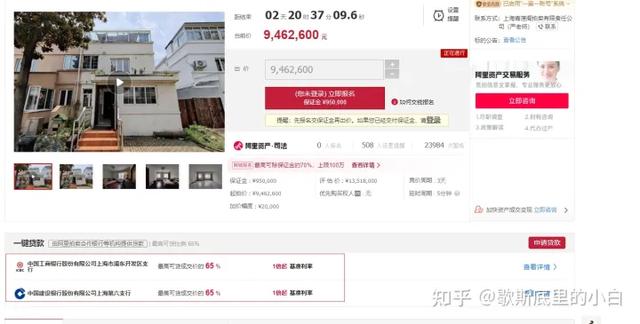

相信大家如果关注过法拍的都会发现,不论是京东平台还是淘宝法拍平台,下面都会有推荐的贷款银行,点进去过后会让你上传你的资料来给银行初审你的贷款条件。这本来是一个非常好的机制,是为我们需要贷款的人提供一个贷款的渠道。最开始,这两个平台也确实是按照这个初心来的。你可以直接联系到你所选择的银行的客户经理的。但后来慢慢就变味了。

现在这两个平台的机制是,你提交的贷款初审资料其实是被提交给了法拍中介机构,相当于淘宝和京东变成了法拍中介的直接获客平台,而这些法拍中介在获取到你的资料之后,会打电话联系你,会先入为主的给你灌输很多并不是非常正确的信息,这会极大地影响法拍小白的判断。举两个我自己遇到的真实的例子。

A中介是我在京东上填写了个人资料后被主动联系的。一开始的时候我还不太懂为什么我在页面上提交给银行初审的贷款信息会被A获取到。A给我的解释是,银行和他们合作,委托他们现行审核客户资质。然后就开始问我要拍哪套房子,然后说他们可以提供法拍咨询、尽调和联系银行的贷款的服务。但是如果要享受这些服务就要先跟他们签合同,付服务费。而服务费的金额是根据标的金额按照百分比收费…….而对于我们个人而言,我根本不知道你这个机构靠不靠谱,能不能给我提供真正靠谱的产调、辅拍服务,也不能保证能给我拍到我想要的房子,就让我先交钱,真的是纯纯的割韭菜。这个中介后面看我不为所动甚至开始跟我说可以不走公司渠道,让我私下交钱给她,这样就能便宜一点……

B中介就看上去稍微让人能够接受一点。B同样是我在淘宝上填写了个人资料后被主动联系的。这家的模式是可以免费咨询,也免费联系贷款银行和担保机构帮忙贷款,他们只赚担保机构的返佣。但因为法拍有些法院要求尾款的时间比较紧张,或者因为个人或者银行的原因贷款没及时下来,他们可以有偿提供过桥资金。看着挺不错对吧?但这里面可能会有大问题。举个例子,对于贷款客户,在拍卖中最终要的就是贷款要能及时下来,否则保证金就会因为违约而打水漂。而对于B中介这种所谓的免费模式,是他们去和银行沟通,也就是说,你的贷款进度是掌握在他们手中的。如果快要到尾款截至的时候跟你说你的贷款哪哪儿有点儿问题,为了保证你的保证金不被打水漂,这个时候是不是他说多少钱你都得给了?

而最后一家,也是我感觉最失望的。就是某绿牌中介,作为一直标榜行业标杆的一家机构,居然也开始在法拍上割韭菜。他们的模式就是类似A中介那种,提供提供法拍咨询、尽调和协助拍卖,并要求事前就签合同,收取费用。大家细品,是协助拍卖,我为什么要你协助我拍卖?什么叫协助拍卖?帮我出价?我自己不会出价吗?你能保证在我要求的价格之内成交吗?你们卖二手房还讲究一个成交之后再收钱呢,咋开始搞法拍就开始割韭菜了?

——————————-我是分割线———————–

最近都在搞装修,有一段时间没上知乎了,感觉后面还可以开一个装修贴?哈哈哈还是不给自己挖坑了。

继续来说贷款的事儿,这可能是大家参与法拍房中可能遇到的除了标的物以外的第一关,毕竟如果在一线城市,能够一次性付清全款的,其实也没必要来冒着风险参加法拍了不是。

那如果是要贷款的话,其实就和上面的法拍中介接上了,因为这些法拍中介最常用的切入点就是贷款。以我自己举例,因为我是在买房之前换过工作(画知识点了,对于很多银行来说,只看当前单位的流水,也就是说如果你换了工作的话,之前的流水就不认了,可能会影响到贷款额度),有的中介就会暗示你他们可以通过一些途径可以帮你提升贷款额度,但与此同时,你也需要意思意思……比如我上文说的A中介,他的说法就是可以帮我提升贷款额度,但要让我给他和银行贷款的老师一人一个点的打点费。然后给介绍了一个银行老师给我指点迷津,但搞笑的是,给出的方法是在他们银行存一年定期的钱,按照存款额1:1提升贷款额度。wtk?这种各家银行通用的方法你们居然各要我一个点的打点费?

求人不如求己,决定贷款也自己找!但问题也随之而来,法拍贷和正常的贷款最大的区别是放款速度。各家法院对于尾款缴纳的截止时间是不同的,一般从一个星期到三个星期不等,所以并不是所有的银行都有能力在如此短的时间把贷款发放到位。此外但由于法拍流程的特殊性,银行在发放贷款的时候是没法拿到房屋的产权抵押的,原因在于银行要拿到产证抵押才能放款,而法院要拿到所有执行款才能出具裁定书,然后才能办理产证。这就成了一个死循环,所以在办理法拍贷的时候,还需要引入第三个机构——担保机构。

所以总的来说,法拍贷的流程是:拍下标的物之后,需要先联系银行,然后银行会帮你联系他们合作的担保机构出具担保函,担保函出来之后银行拿着担保函去走他们内部的放款流程。所以如果考虑去担保机构办理担保的这一步骤,实际上留给银行放款的时间就更少了。所以总的来看,这个流程中最重要的就是找一个足够靠谱且放款足够快的银行。

那就来说说我自己找银行的方法。还记得上面说过法拍页面会展示合作的贷款银行么(虽然现在变味了,你的信息会被提交给中介),但是上面展示的银行都是实打实可以做法拍贷的!所以我就一家一家去联系相应的银行。没有专门做法拍贷老师的电话怎么办?那就打到网点或者分行去问,去问他们做房屋按揭贷款老师的电话,没有别的途径,虽然会稍微慢点儿,但好歹这个信息不对称是可以被克服的,总比一些黑心中介在中间薅羊毛好对吧?

京东淘宝以及公拍网都有相应的贷款银行推荐

最后联系上了一家银行,他们可以通过买理财来提升贷款额度,并且只要贷款下来之后,理财的钱可以随时提取。同时,因为我不是通过法拍中介联系上他的,他还可以让担保机构给我担保费优惠。这也算是意外之喜了。

在我拍下标的贷款的过程中,之前联系的B中介居然突然来联系我,说看到我拍到了房子,说如果考虑从他们那边走的话可以给我担保费5折优惠。在听到我已经找好贷款行之后,开始疯狂的问我找的是哪家银行。

这里也要给大家画个重点,也是我跟银行贷款老师求证之后才了解到这行最乌烟瘴气的地方。

因为我一开始跟ABC中介咨询的并不是我最后拍下的房子,这些中介没有及时得到我拍中的信息。但如果你在拍房子之前跟中介沟通过这个房子,并且最后拍中了,那我来告诉你后面会发生什么。

首先,在你拍中的同时,你的中标公告会被公示在拍卖页面,这些中介会时刻关注自己是否有客户中标。如果一旦发现自己有客户中标,会立刻过来找你。那你可能说我可以不理他们,并且拒绝跟他们合作。那可能最bug的地方就要来了,你要做好准备。我们前面说过,因为这些中介机构已经在某种程度上跟淘宝京东等平台达成了协议,他们可以最优先获取到客户信息,所以在这条链条上,银行实际上处于后端。也就是说,通过中介机构推给银行的贷款客户在数量上是远远大于像我这种直接联系银行的客户的。

而一旦你先联系了贷款中介,贷款中介会以这个是他们的客户为由,逼迫银行放弃直接为我们服务(不要认为中介机构没能力逼迫银行,因为我刚刚说了,中介那边掌握的客户是远多于银行自己找的客户的,银行出于长远合作的需要,对于这种情况一般是会向中介妥协的,并且银行里面一般会有专门的人对接这些中介,所以你跳过中介去银行贷款的信息也会有内鬼提供给中介),也不要以为我是夸大其词,这是我跟银行老师了解到的真实案例,但这并不是说所有银行都是这样,我只能说跟大家说说我看到的事情。

说一个真实的案例:有个人就是跟中介咨询过后,选择了自己找银行贷款。结果就在去银行交材料的当天,那个中介直接杀到银行,并大闹银行说这个是他们先服务的客户,要求银行不能横插一脚。并且最后,银行和这个客户都妥协了。。。。

到这里为止,如果你是按照我前面说的那些步骤,基本就不会有太大的问题了。无非就是及时支付首付款,因为银行只有看到首付款支付完毕之后才会启动贷款审批及放款流程(划重点,如果你使用招商银行付款的话,要注意了,招商银行的流水要等两天之后才能拉出来,本来放款时间就很紧,等流水又要等两天真的很崩溃)

—————–我是分割线————-

剩下的其实就是按部就班,等贷款,贷款下来之后等法院给协执,拿了协执之后及时去交易中心过户,如果税费各付的话记得及时退税。总之就是和银行以及法拍辅助机构做好沟通就好啦。

法拍整个流程走了5个月,这篇文章陆陆续续也更新了1一个月。感觉自己应该是把法拍这条路上的各个坑都写明白了啦,所以,撒花,完结!

如若转载,请注明出处:https://www.yiheng8.com/210465.html

微信扫一扫

微信扫一扫 相关推荐

-

法拍房的弊端是什么 视频(法拍房的弊端是什么西安)

对于“法拍房”众人是褒贬不一…… 有人认为法拍房比市价要便宜,有的房子还在学区甚至核心地段,还不限购。 但也有人认为,法拍房自然是有问题的房子,有民间抵押借…

-

淘宝法拍房能买吗_(买淘宝上的法拍房安全吗)

“法拍房”的七个“深坑” 第一个陷阱:长期债权、多重抵押和多方扣押。 许多“法拍房”的所有者(被执行人)往往负有多重责任,甚至无力偿债,否则他们将不会被减少到被迫拍卖房地产的程度。…

-

淘宝法拍网官方网站青海省西宁市影艺大夏拍卖(淘宝法拍网官方网站甘肃绿硕园食品有限公司)

法拍房由于性价比高,交易流程透明等优势,近年来受到一大批刚需族的青睐,司法拍卖不光能拍房子,飞机、游艇、宠物、年份老酒、手机靓号、游戏账号……这些都能通过法拍买到,那么参加司法拍卖…

-

淘宝法拍网官方网站,淘宝法拍网官方网站青海省西宁市影艺大夏拍卖?

据淘宝司法拍卖网显示,8月瑞安市区共有11套法拍房成功拍出,除天祥小区、万松东路一套落地房各以1.67、1.2万元/㎡成交外,其它房源成交价格均在1万元以下。 8月法拍房源成交价格…