刘若晴 非对称战略精研社

估值是很多创业者在融资中尤为纠结和关注的问题。它的高低直接决定了公司能够融到资金的额度和出让股权的额度,值得每位创业者深思熟虑。

估值并非像课本里的数学题一样,在套用一些公式后可以得到一个精确的标准答案。对于未上市公司,尤其是初创公司而言,它是一项科学性和灵活性兼容的事情,需要根据公司情况和融资轮次自如应变。在本篇文章中,让我们一起看下创业公司几种常见的估值方法:

无收入初创公司估值:计分卡

很多寻求融资的初创公司往往还没有收入,而计分卡就是针对这种公司的一种估值方法。投资人将目标公司与典型的、获得天使投资的初创公司进行对比,并通过主观权重评估目标公司各方面条件,以确定公司的融资前估值。

第一步是确定目标公司同行业、同地域的无收入初创公司的平均融资前估值。这种估值会随经济情况和行业内的竞争环境而变动,但在大部分情况下,不同行业的初创公司融资前估值差异不大。假设无收入初创公司的融资前估值为100万~200万美元,平均值为150万美元。

下一步,投资人会列出5~7项关键要素并根据成功潜力给每个要素分配权重。这些要素一般包括团队质量、市场大小、产品技术、竞争环境、销售渠道、客户反馈等。

通常来说,投资人给团队的权重高于产品、技术和市场机会的权重。如上文“创业公司如何融资”所述,很多投资机构在评估公司时会把人的因素作为最重要的考核指标,尤其针对初创公司。

接下来,投资人会将目标公司与同行公司平均情况相比较并对每一要素进行打分。例如一家公司拥有平均水平的产品和技术,该项的打分可以用100%表示。如表一所示,每一要素的最终分值是通过将权重和目标公司水平的百分比相乘得到的。

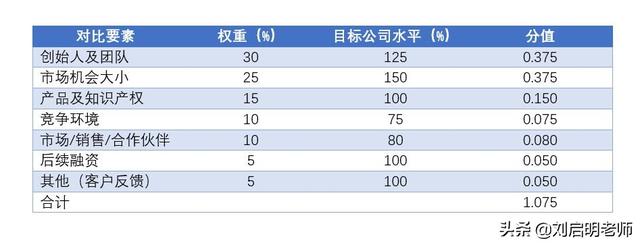

表一:计分卡估值示范

在该例子中,将合计的总分(1.075)和平均融资前估值(150万美元)相乘,就得到目标公司融资前估值:161万美元。

计分卡估值法的关键在于某地区无收入初创公司的融资前估值平均水平。掌握这个数据后,早期投资人可以对目标公司进行主观的估值调整,创业者也可以用这个工具准备与投资人的估值谈判。

发展期公司估值:可比公司法

当人们买房时会把周围类似的房子放在一起比较,而投资公司也是一样。简单而言,可比公司法就是借助其他上市公司的财务数据,来估算非上市公司的价值。

可比公司法的第一步是挑选与目标公司同行业可参照的上市公司,用该公司的股价与财务数据计算出财务比率,用作公司价值乘数。目前公司价值乘数的选择有三种:市盈率P/E、市净率P/B、市销率P/S。以下是它们的基本公式:

市盈率P/E=股价/每股净收益= 公司总市值/公司利润

市净率P/B=股价/每股净资产= 公司总市值/公司净资产

市销率P/S = 股价/每股销售额= 公司总市值/公司销售额

P/E法:在国内的VC市场中,P/E法是最常见的估值方法,适合盈利、发展期的公司。通常我们说的市盈率有两种:

历史市盈率=当前市值/公司上一个财务年度的利润(或前12个月的利润)

预测市盈率=当前市值/公司当前财务年度的利润(或未来12个月的利润)

投资人关注的是一家公司的未来,对公司未来的经营能力给出当前价格,因此P/E法估值的计算公式是:公司价值=预测市盈率 x公司未来12个月的利润

一般来说,预测市盈率是历史市盈率的一个折扣。假设某行业的平均历史市盈率是40,那么预测市盈率大概是30。对于行业中规模相似的非上市公司,参考的预测市盈率需要再打个折扣,即15~20。而对于规模较小的初创公司,预测市盈率就更低,大概是8~10。这就是目前国内主流的VC机构在估值时参考的市盈率倍数。

同样以该行业为例,假设某初创公司预测融资后下一年度利润是1000万元,公司的估值便是8000万~1亿元。如果VC投资2000万元,公司出让的股份则是20%~25%。

P/B法:这种方法侧重于从资产本身的盈利能力体现公司价值,规避了P/E法只看一个会计周期的问题,适合评估制造业等资产密集、周期较明显的企业。

假设航空业的平均市净率是3,而某航空公司的资产帐面价值是10亿元,那么按P/B法,该公司的估值是3x 10亿= 30亿元。

不过P/B法的局限也很明显。首先,它忽略了净资产收益率(ROE)的差异,而ROE能够衡量公司对资产的使用效率,很大程度上反映了公司的实力。其次,市净率具有显著的个体差异性,在使用时需要谨慎。

P/S法:很多初创公司有收入但没有利润,甚至在未来多年也难以实现正向的预测利润,这时便适合用P/S法估值。以互联网公司为例,假设公司MAU(月活跃用户数)达到1000万人,ARPU(单用户年收入)为5元,而市销率是10倍。那么按P/S法,该公司的估值是10 x 5000万=5亿元

显然,这种估值法仅考虑公司的收入情况,没有考虑成本和净资产等要素,因此无法准确评估大部分盈利的企业,更适用于初创公司。

发展后期/成熟公司估值:现金流贴现法(DCF)

这是一种绝对估值法,适用于较为成熟、发展偏后期的公司。企业运营的核心是创造为消费者带来价值的产品或服务,而这些产品或服务能给企业带来现金流。也就是说,一家公司的内在价值取决于未来能产生的现金流。DCF通过把公司未来特定期间内的预期自由现金流还原为当前现值,从而对公司进行估值。它的计算公式如下:

在此公式中,为公司每年的预测自由现金流,而r为贴现率或资本成本。简单来说,自由现金流就是不影响公司持续发展前提下,可供公司资本供应者(股东、债权人等)分配的最大现金。用会计公式可以这样表示:

自由现金流=(税后净营业利润+折旧摊销)–(资本支出+运营资本增加)

贴现率主要根据公司未来风险来判断。当公司未来收益风险高时,贴现率也高,而当未来收益的风险较低时,贴现率也低。通常寻求种子资金的初创公司贴现率为50%~100%,早期创业公司贴现率为40%~60%,中后期创业公司贴现率为30%~50%,而成熟公司贴现率为10%~25%。

如果一家公司业绩比较稳定,产品或服务能够长期存在,且不需要大量长期的资本开支,我们可以用DCF预测其未来现金流进行估值。反之,一家不确定性大,高负债运营,现金流忽高忽低的公司则不适合用DCF估值。

作者简介:中英文编辑、商业分析师,美国卡内基梅隆大学(CMU)英语系专业写作硕士

主要参考资料:

1. 桂曙光,陈昊阳. 股权融资:创业与风险投资,机械工业出版社,2021

2. 徐光. “企业常用估值手段之可比公司法.”首席财务官,2015

如若转载,请注明出处:https://www.yiheng8.com/154440.html

微信扫一扫

微信扫一扫 相关推荐

-

移民中介公司排行榜(移民中介公司排行兆龙)

2022申请季正在火热进行,很多小伙伴已经拿到了梦校offer,很多同学会懊恼,为什么成绩平平的Ta,早早就拿到了名校offer,而我含辛茹苦,竭尽所能,结果却总是不尽人意R…

-

互联网营销公司兴田德润(互联网营销公司有哪些)

互联网推广营销方法 中国根据互联网开发统计,截至2019年6月,国内网民人数达到8.54亿人,搜索引擎用户达到6.95亿人。如何从如此庞大的用户流量中准确地获取顾客,是很多企业…

-

创业公司商业计划书的怎么写?

我为大家准备了一个模板,如果您有任何主题想法,请告诉我,我可以帮助您生成相应的内容。 模板: 标题:[主题]模板 正文: 大家好,今天我为大家整理了一个关于[主题]的模板,希望对大…

-

公司线上培训平台 公司线上培训平台的优势ovorschool(公司线上培训平台的优势)

随着科技社会的发展方兴未艾,越来越多企业希望通过部署在线培训平台来进行内部员工培训,为企业培训降本增效。一个好的员工在线培训平台,能够实现企业现有的培训体系和业务管理体系结合,让培…

-

成都工装公司排名前十品牌(成都工装公司前十强)

本案办公室设计的主要任务是将不同的单元组合在一个屋檐下,使它们作为一个单一的有机体工作,从一个有机体转变为另一个有机体。平静的单色内饰基于组合。粗糙的石头和光滑的砖块。现代未来主义…

-

竞品是啥意思(什么叫竞品公司)

近来收到一封小伙求助的邮件,说他转行做产品3个月,是个产品新人,部门老大为了让他尽快熟悉工作,安排他做竞品分析。 于是,他花5天时间,在网上找了相关的竞品分析模板,收集了所有能找得…

-

建设项目管理公司是做什么的呀,建设项目管理公司是做什么的啊?

作者|衡立泰项管公司 刘发富 一、项管业务概述1.项管业务的内涵 在工作中,时常有人问我:“什么是项管?”这是一个既简单又不好回答的问题。我认为,“项管”就是“项目管理”的简称。一…

-

娱乐公司招聘信息在哪里发布,娱乐公司招聘训练生?

岗位一览表 英皇娱乐(北京) 艺人短视频策划副总监 新媒体短视频策划 新媒体运营主管 新媒体创意副总监/总监 行政总裁助理(娱乐业务) 一只马丁靴(上海) 视频剪辑(2名) 万达电…

-

杭州跨境电商代运营公司排名榜,杭州的跨境电商公司排名?

为发挥全国首个跨境电商综合试验区的引领作用,更好地帮助企业解难题、促发展,促进跨境电商新技术新模式与产业带深度融合,加快跨境电商品牌出海,杭州市跨境电商综试办特制定杭州跨境电商“暖…

-

北京公司注销的费用

北京公司注销的费用 客户经理小刘(I73-I934-94Z5) 公司如果不打算继续经营或者经营不下去的话,建议尽早注销掉。因为公司每年要做 年报,税务也要正常报税,否则就会被拉入异…