【差评】懂保差评系列,为你揭露市面上那些高呼声、低效用的水货明星产品!

【引言】

7月20日,水滴保联合中华财险高调举行新品发布会,推出首个“免健康告知”重疾险——水滴蓝海1号重疾险。

发布会称该险种简化了投保、核保流程,不仅可保障健康体人群,连带病体人群也可投保。

真有说得这么好?

多年职业敏感,让人大为好奇,我们知道投保过程中健康告知一直核保的重要环节,也是争议最大的部分,那水滴保和中华财险敢将如此重要环节砍掉,是精算师头铁敢于吃螃蟹,还是请君入瓮的砍一刀新套路呢?

今天懂保君就跟你一起给这款“螃蟹险“拆解看看。

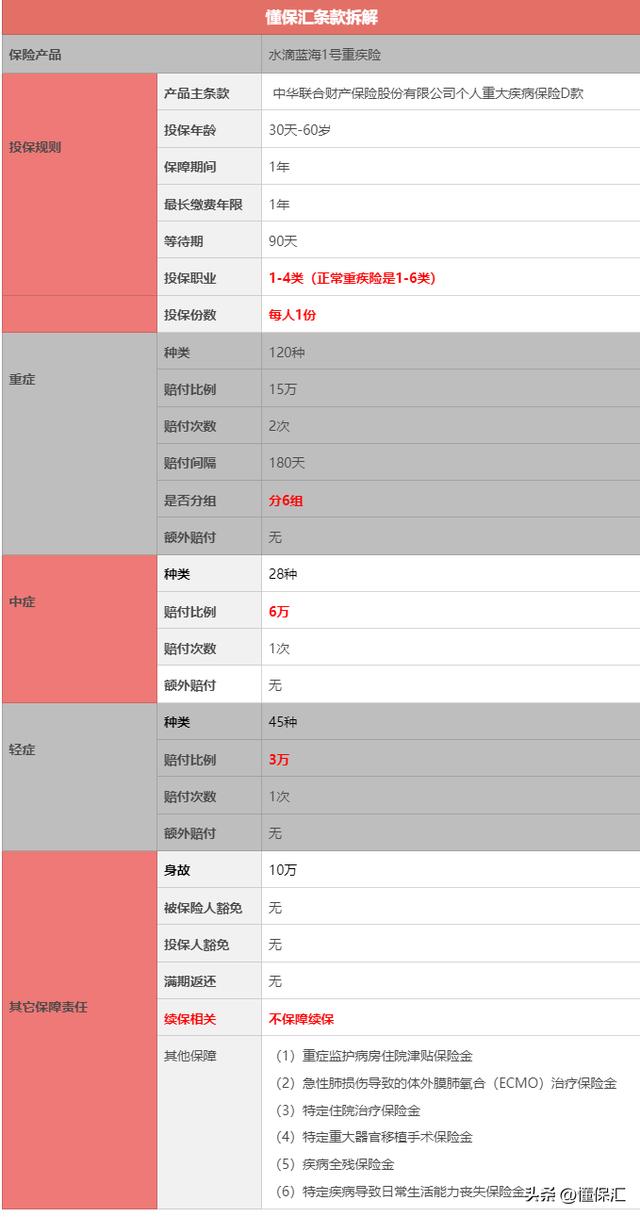

投保条款对比

一切不谈条款的保险分析都是耍流氓,老规矩,我们拆条款来看。

这里有些条款,如果不深究,在投保时你是很难注意的,比如最多保2次重疾险,其实是分6组的。哪怕在详情里也没有详细告知。

你问我怎么知道?我看条款细则呀!所以买保险,一定要看懂保汇测评,否则被忽悠都不知道。

这种套路多少有点类似于,投保我不需要你的健康告知,你也别想这么容易了解我的。

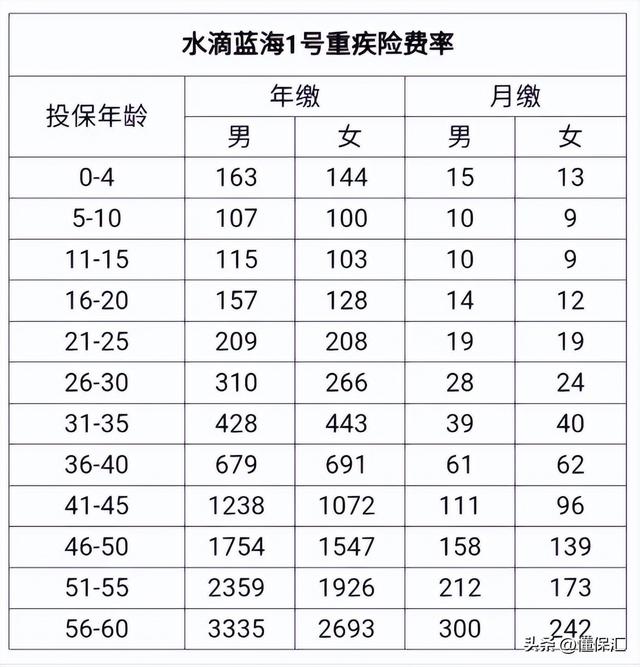

再看保费,毕竟一分钱一分货,咱们还得结合价钱。

投保费用对比

因为是一年期保险,直接用它的官方报价,可以看到月缴比年缴费用要高出7%-12%左右。整体价格上与百万医疗相似,毕竟打的是低价策略,但真到了50岁以后其实并没有价格优势。

优缺点分析

好了,看完相关基础信息,想必各位对这款保险已经有了大概印象,咱们进入分析阶段。先说优点。

优点:

条款拆解后,最直观看到的优点:

1、免健康告知:单纯从创新角度,水滴蓝海1号的免健康告是值得肯定的,从环节上确实减少了投保人信息审核环节,也减少保险条款的信息差,给带病体一个投保机会。

2、等待期:等待期90天,这相对其他重疾险180天算是比较短的。

3、附加条款优势:产品结构设计上,6个附加条款,每个保额都不高,看起来花团锦簇。

缺点:

当你翻完整个保险细则,会让人不自觉大皱眉头。

大家注意,我们买重疾险的目的是什么:提供重疾险治疗的医疗费用&弥补家庭成员无法工作的收入损失!那第一个最重要的问题出现了:

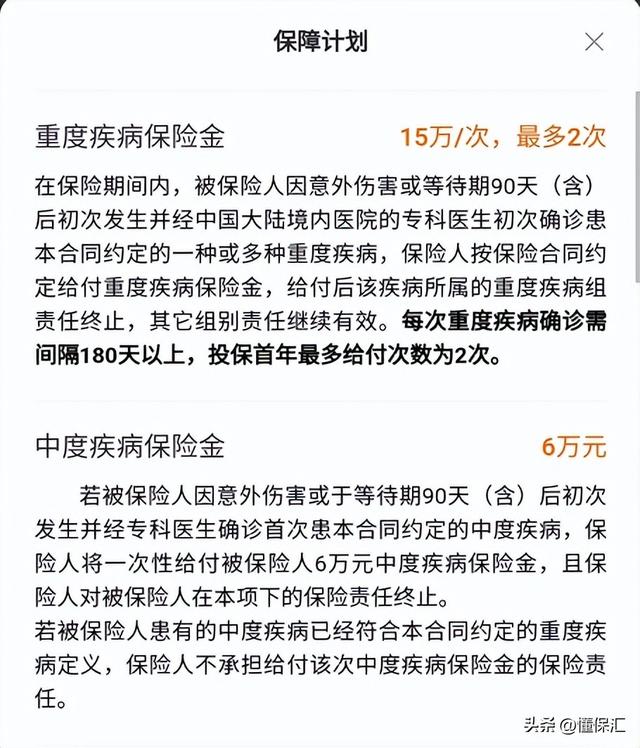

1、保额低:从投保费用来看,保费不贵,但保额仅15万。

中国癌症治疗平均费用22-80万。仅15万你觉得够干嘛?

要知道,一旦投保人确诊后变成“带病体”,是没办法投保第二家保险公司的。

他把未得病的信任给你,就值15万?而且条款明确规定,每人仅限1份!

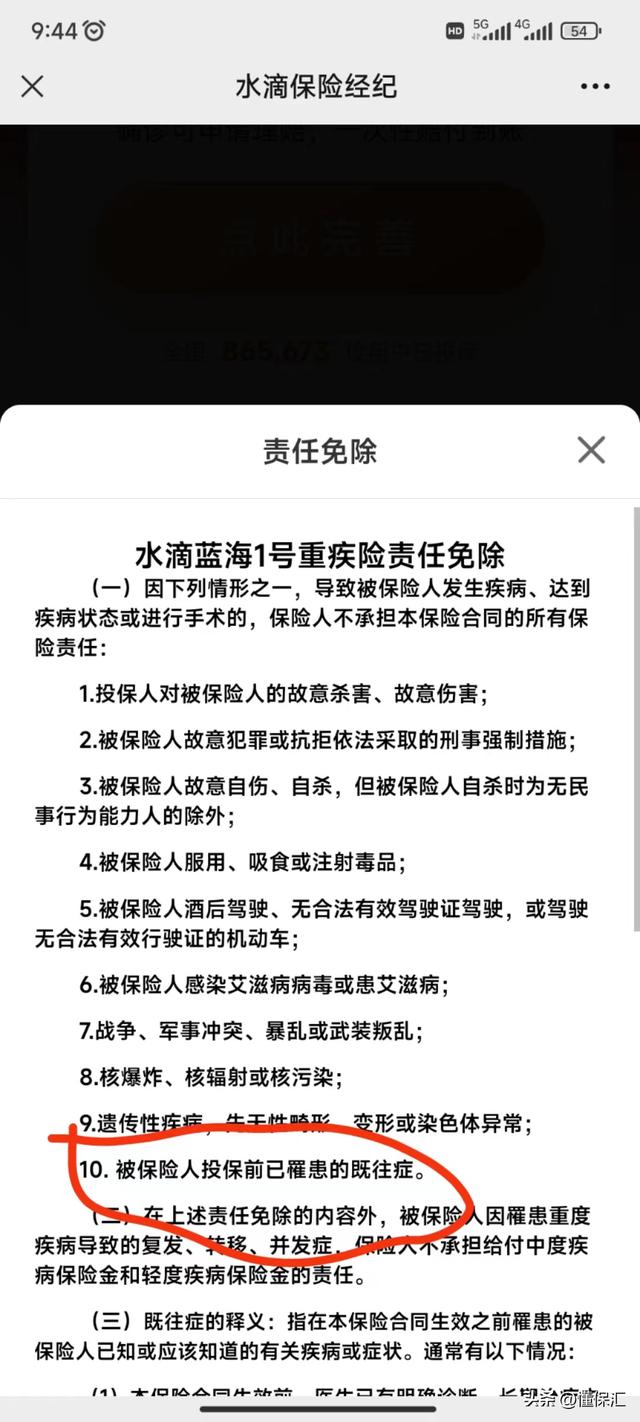

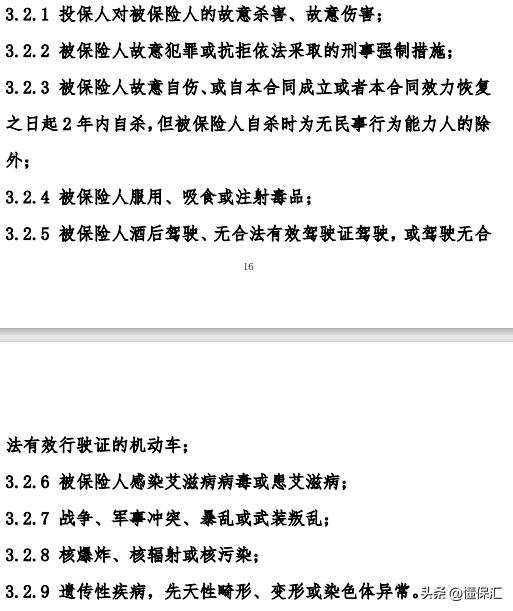

2、免健康告知,也暗藏玄机:既往症不赔!这可是违反《重大疾病保险的疾病定义使用规范》的行为!

根据《重大疾病保险的疾病定义使用规范》规定,“保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责 任的情形不能超出本规范 3.2 规定的范围”,也就是最多下面九条,这个产品多了一条,不是摆明了侵害消费者权益?

3、既往病如何界定模糊:更有意思的在这里,如果你是带病体,投保时免健康告知容易,但理赔真的不容易:

条款免责第二条明确说明:若被保险人因罹患重大疾病导致的复发、转移、并发症,保险人不承担给付重度疾病保险金和轻度疾病保险金的责任。

读下来或许你认为是保障期内的重症说明。

但带病体是不是原有的疾病导致的症状,的确无法清晰判断!

这就像上海封城2月,拿到全额隔离险的有几个人呢?

你被隔离了,逻辑上肯定是全域中高风险才会封城,但官方没公告全域中高风险,保险公司不给你理赔你还是拿不到!

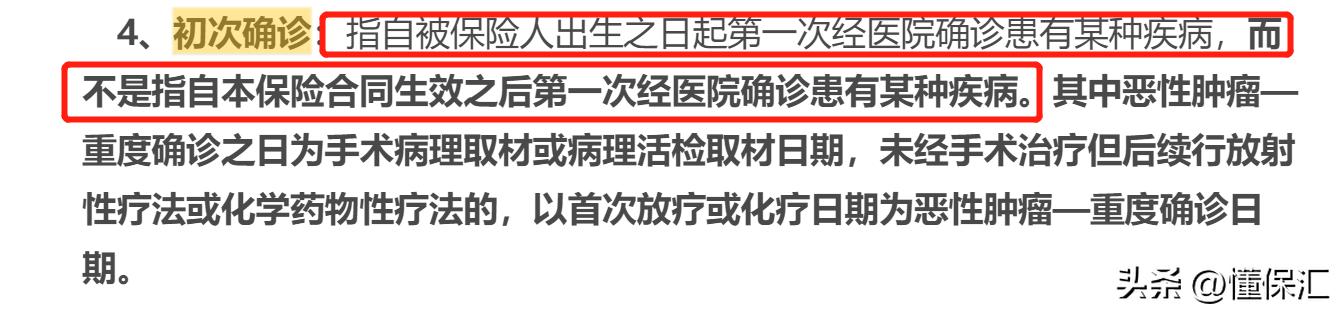

另外,保险条款里明确说明:初次确诊才赔,但带病体很难解释是不是初次确诊。这些,都是很可能扯皮的地方。

4、一年期产品: "传统”的重疾险往往是多年期产品,投保人在投保2年后遇到重大疾病,即便核保时健康告知有些争议,新《保险法》规定,如果投保人未履行如实告知义务,保险合同成立2年后保险公司不得拒赔。

但,这款水滴保的产品,是一年期的。

5、不保证续保:这款产品中明确说明,不保证续保,你想,这产品可以赔多次,但是呢,如果你是投保人,买了这款产品出险赔了1次后,不给你续保了,到时候你到哪再买保险去?

你到哪寻求新的保障?

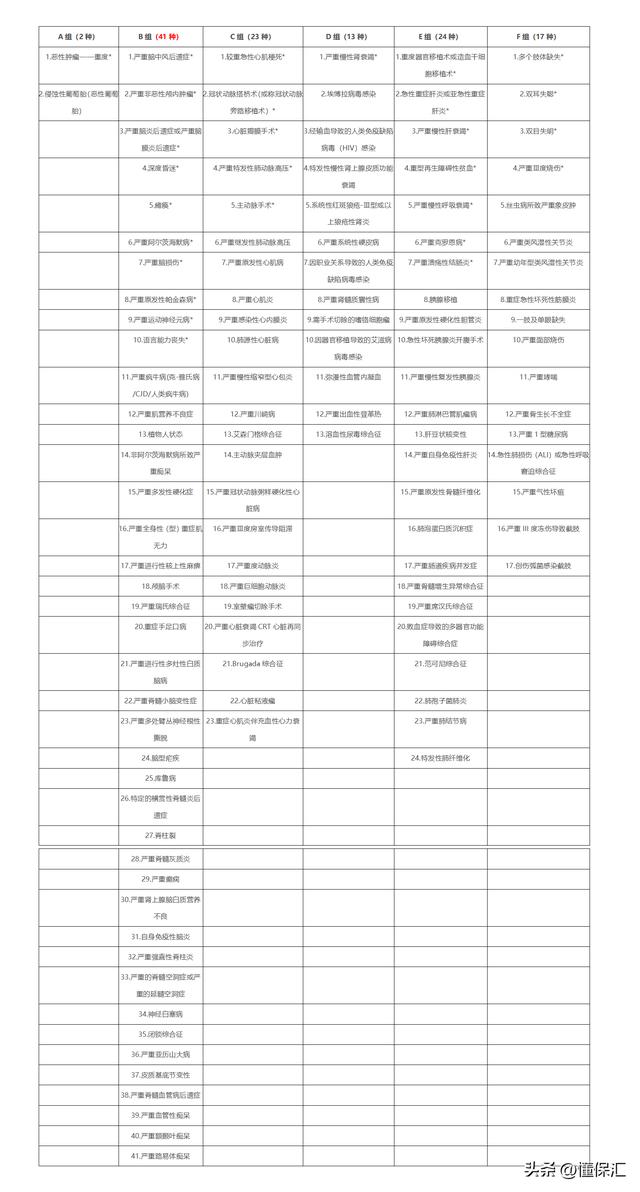

6、重症分6组:写到这里,笔者无力吐槽,下表是重症分组,女性恶性肿瘤的发病率为83%, 男性高达58%分为第一组,除恶性肿瘤之外,五大高发重疾占比80%,分别是急性心肌梗塞,终末期肾病,冠状动脉搭桥术,脑中风后遗症,重大器官移植手术。

下面每组都将他们“完美”区分,内容较长,大家点击图片放大

7、职业人群:水滴蓝海1号的职业人群1-4类,远低于一般重疾险1-6类。所以投保前如果你是风险职业,就不要投了。

8、买1增6:这么多的附加条款,看似很多,实际上赔付额度并不等于条款之和,保障力度还是不够。这种类似拼多多的促销手段,大家要注意。

适用人群

写到这里,水滴蓝海1号的适合人群是哪些呢?

综合来看,这款产品保障覆盖度一般,保障力度又低于一般重疾险,但它价格介乎于意外险和百万医疗之间,50岁以下相对实惠。

如果一定要给出的话,或许是低收入年轻人群,且非高风险职业者,也有一部分是4、5线不被惠民保覆盖的,且无法投保重疾险的群体较为适合。

一般人来说,相对有些鸡肋。

综合评价

综合来看,产品设计的硬伤让人很难安心投保,它并不能有效解决重疾险用户的需求,核心赔付较少,重疾险的核心功能是保证家庭成员在罹患重大疾病后,治疗期保证家庭生活水平,这款产品无法达到。

且不能保证续保,附加条款较多,但只能锦上添花。

毕竟,投保人选择重疾险产品不是看直播买货。

“买1增6”的产品,在这个领域还是较少出现为好。

买的没有卖的精,保险公司也有盈利需求,这种玩法,让投保人裸泳,真遇到大风大浪,退潮了,中华财险和水滴保,到底实现了何种社会责任

如若转载,请注明出处:https://www.yiheng8.com/148452.html

微信扫一扫

微信扫一扫 相关推荐

-

拼多多开网店,拼多多开网店被骗了怎么样退费

拼多多开网店:全面指南助你轻松起步 随着电商平台的快速发展,拼多多凭借其庞大的用户群体和独特的社交电商模式,吸引了无数创业者的目光。如果你也想在拼多多上开设一家网店,本文将为你提供…

-

收烟头怎么赚钱 怎么联系,回收烟头怎么挣钱?

回收烟头还很赚钱,是不是有人和我一样,觉得不可思议了,已经抽完的烟,那个烟头有什么用了,不就是垃圾吗? 我很不解,于是我上网查了很多资料,才发现我是孤陋寡闻而已,这正是没有想不到的…

-

拼多多商家让好评返现,好评了不返现,怎么投诉(拼多多买东西说好评返现不给怎么办)

◆南城故事◆ ●很小很丰盛● ? 主播:北城 ? 看过这样一个视频,想和屏幕前的你分享一下: 女孩在玩手机,突然收到前任的好友验证。 正当女孩打算处理时,只见男朋友坐在她身边,一边…

-

抖音分怎么看,抖音分在哪看?

抖音分怎么看,抖音分在哪看? 在抖音平台上,很多用户都有自己的账户,并且每个账户都有一个评分。这个评分其实非常重要,但不知道大家是否注意到这一点。你可以在哪里查看自己的抖音账号评分…

-

商家如何入驻我的小程序风险,商家如何入驻我的小程序风险提示

双11刚过去没多久,双12就要来了,很多人都在疯狂购物,这可忙坏了很多商家,看着很多人双11一天赚够了一年的钱,不少人也想要趁双十二即将到来之际,做自己的小程序平台。 而小程序背靠…

-

营销就是销售吗两者有什么区别和联系呢,营销与销售的区别与联系?

#打开眼界##我要上 头条#?#头条创作挑战赛#?#头号周刊#?#广州头条#? 坊间有言,一铺养三代。 为何?无它,就是商业区的养成需要时间,一旦养成,就会保持相对的稳定,那么,繁…

-

拼多多商家版怎么注册店铺(拼多多怎样注册商铺)

拼多多商家 我是一个宝妈,因为有俩个小孩要接送上下学,所以很难找到一个合适的工作。后来就萌生了在网上开店的想法,当时真是信心满满的,首先去办了个个体工商户,然后又去买了个新的手机号…

-

商家入驻小红书开店需要多少钱_,如何入驻小红书商城入驻要多少钱?

作者|肉松 疫情阴影重重,平台降本增效,影视热钱退潮,明星都在家抠脚。 连带一群文娱行业的打工人,也不得已开辟起了副业大法,填补日渐干瘪的钱包和焦灼的内心。 “我是如何成为娱乐圈打…

-

快手投诉商家投诉电话管用吗,快手投诉商家投诉电话管用吗怎么投诉?

【蓝科技综述】快手最近的日子并不好过。 近日,根据脉脉网友爆料,快手裁员30%,国际业务裁员已经开始。对此,快手并没有给出回应。 一波未平一波又起。裁员风波还在蔓延的同时,快手又因…

-

如何查看拼多多黑号(拼多多商家版怎么看黑名单)

刷单已经是卖家们的家常便饭了,基本上卖家们都刷过单,只不过,现在淘宝稽查比较严,大家并没有那么肆无忌惮的刷。很多卖家做基础销量,都会选择刷单,毕竟这是目前为止,成本比较低的操作方法…