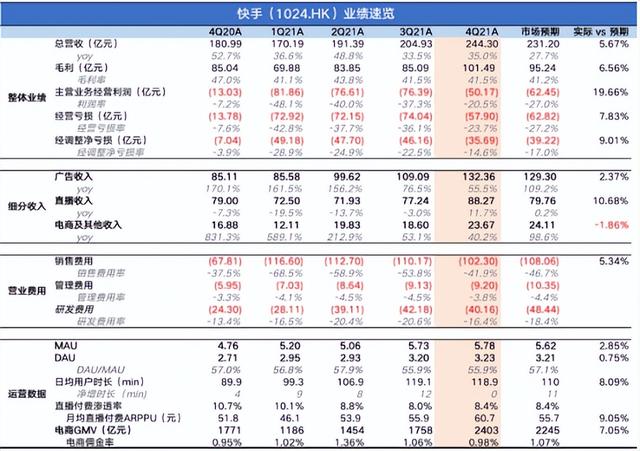

快手这个季度的业绩,给人的整体感觉是,原来整个互联网行业都在降本增效啊,撒钱狂奔的快手也终于收敛了,作为老二的快手终于不和老大死刚了,终于知道不该这样亏下去了。

整体来看的话,流量见顶的迹象很明显,光维持就已经需要自己很大的力气了。广告收入在全行业都低迷的情况下依旧有不错的增速,主要是因为基数较低吧;电商发展得还是不错,可惜货币化率还是提不起来;直播业务倒是让人眼前一亮,竟然还能增长,但是成本却也跟着高了不少。而最让人惊喜,也也是这个季度大家都觉得快手业绩会相对较好的地方在于,终于不砸钱到销售及营销开支上了,亏损幅度开始下降,看到了扭亏为盈指日可待啊。

一、流量见顶

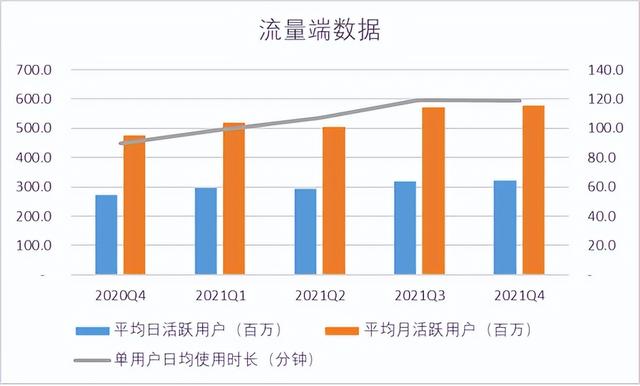

虽然,快手在财报当中说了该季度快手整个体系的MAU和DAU都创下了历史新高,确实MAU达到了5.78亿,DAU达到了3.23亿,是历史最高。但是我们环比来看的话,很明显感觉到季度间几乎没有区别,DAU和MAU层面都没有新增的用户进来。好在一点是,用户的粘性依旧还是很高,单个用户平均那一天在快手上所花费的时间在三季度创下了历史最高,并且再4季度还能够继续保持,保持在2小时。

2021年三季度,是有奥运会的出现,并且快手是独家版权,因此三季度的用户和市场增长达到顶峰,可以理解,毕竟是大量版权费用换过来的。在四季度,用户数和时长能够保持,确实很不容易,四季度没有暑假,并且也没有快手最擅长的各类赛事,算是流量淡季的情况下,依旧能保持,还是相对优秀的。

其中可能主要的原因在于,快手短剧吸引了占据了用户的时间,截止到2021年底,快手平台上线了超10,000部短剧,并孵化了许多爆款短剧,吸引了较高阶级城市的女性用户关注。2021年有超过10亿用户再快手上看短剧,短剧的VV占比已迅速跃升为头部水平。

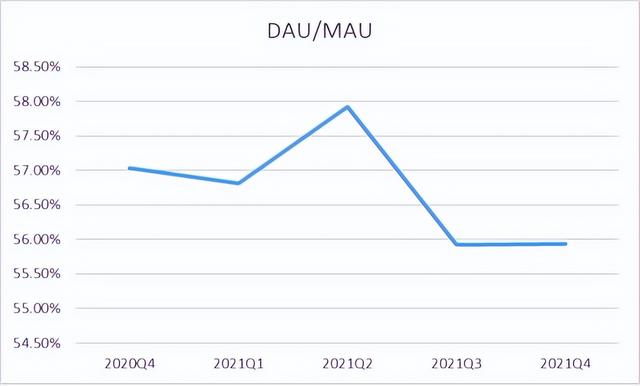

从粘性的指标上来看,四季度的DAU/MAU和三季度基本保持持平,但是低于此前三个季度。主要原因在于,三季度奥运会吸引了6600万新MAU,这批新用户和此前的核心老铁对快手的依赖程度相对较低,其中根据Questmobile的数据显示抖音和快手的重叠用户数量越来越多,并且新增的这部分比例尤其高,导致拉低了整体的DAU/MAU的比例。随着这批用户再未来要不流失,要不转化成快手的单栖用户,DAU/MAU会逐渐提升,但是结果就是,MAU和DAU都可能出现一定程度的下滑。

而快手最让人感觉到不同的点在于,相比于抖音的纯系统算法分发,快手存在着更强的烟火气,也就是更多的互相关注,人与人在平台上的互动。截止到2021年底,平台累计互相关注的用户对数超过163亿对,同比增长68%。月活用户人均建立了超过200个关注关系。我们知道网络效应和社交媒体的壁垒就在于互相关注产生的连接数是社交媒体的价值,沉淀下来的社交关系是社交媒体的壁垒,而这也恰恰是快手粘性如此之高的一个重要原因。

二、市场低迷之下,广告增速依旧喜人

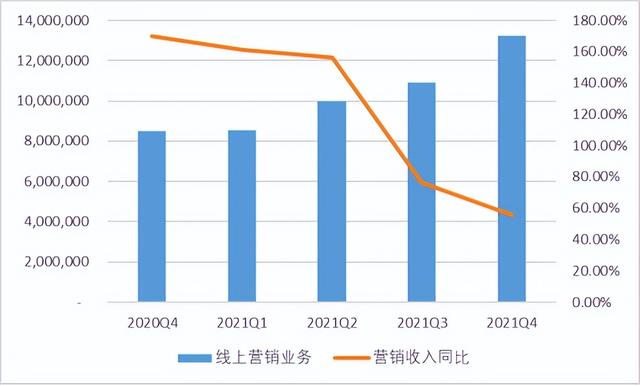

该季度快手实现线上营销服务收入132.36亿元,同比增长55.52%。在几个互联网巨头的广告收入上来看,快手在这样的市场环境下,能有55.52%的广告收入确实不易。

我们看到差不多相同体量的竞争对手的广告收入的话,除了用户还在增长的B站外,其他同行的广告收入增速都不算太乐观。其中有行业的因素,有监管的因素,也有宏观的因素。

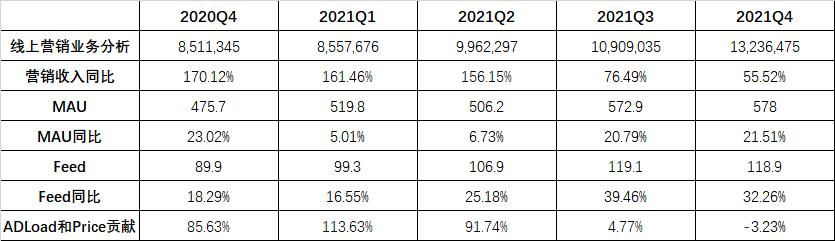

而快手能够实现如此高的增速,首先是因为公司20年四季度的基数较低,包括用户数量低,用户市场低以及广告变现效率低。我们按照广告收入的计算公式广告收入=MAU*FEED*ADload*Price来拆分公司今年广告收入增速的来源。

上表可以清楚看出,四季度广告加载以及价格对于广告收入来说是负贡献,主要贡献来自于MAU的同比增长21.51%以及用户时长增长的32.26%。而这确实也与上面我们从其他同行业公司的业绩上体现的一致,宏观经济下滑,以及对广告行业的强监管,导致广告主数量的减少,广告需求降低,在广告库存一致甚至更高的情况下,价格自然而然的下降。

环比来看的话,依旧通过上面的那张表格,MAU和Feed基本不变,ADload和Price实现了正贡献,说明快手的广告库存以及广告投放效率还在进一步的提升。价格反应的投放效率恰恰是反应公司精准投放的直接指标,表明公司在广告投放方面的研发投入实实在在转化成了收益。因此公司不断地吸引大广告主开始在快手生态系统中投放广告,公司披露,2021全年广告主数量同比增长60%,月均支出增速也达到两位数。

三、直播电商活力保持,但是货币化率提不起来

这个季度,快手的直播电商业务还是保持着不错的速度在发展,GMV同比增长了35.67%至2403亿元。全年实现GMV6800亿元。在快手官方自身下调了GMV目标后,全年的GMV是超出了预期,但是且依旧不够让人觉得惊喜,毕竟全年不到1万亿的体量,这个GMV增速就已经下滑到了35.67%,和当时的拼多多、淘宝甚至是京东,都存在比较大差距。

电商业务在去年的人、货、场方面,进展都不错。在场的方面,公司去年开始实行全闭环电商模式,还因此把有赞坑的不要不要的,21年12月份,全闭环快手小店贡献了总GMV的98.8%。在货的方面,公司将好物联盟升级为快分销,降低了品牌商及商家的平台准入门槛。四季度,有超过30%的GMV是来自于快分销。

即使这样,在货币化率方面,还是没有明显的提升,目前货币化率在所有同行之中算是最低的水平了。该季度的电商货币化率仅有1.09%,已经接近2年的时间一直保持在这个水平了。公司再电商赛道上的投资,假如依旧无法逐步提升货币化率的话,这个ROI该怎么算,我不太明白。

但是不管怎么说,电商业务依旧还是快手的第二个增长引擎。伴随着基础设施等不管的搭设,恰恰说明了公司在电商上依旧有足够大的空间去做,包括大品牌的入驻提高人均GMV、小众品牌和区域品牌的升级、进一步提高用户的复购率、闭环电商的投入提高货币化率等。因此快手提出了“大搞服务商”的策略,截止到2021年12月31日,平台吸引了服务商超过500家,有助于提升平台商家专业及系统性的运营和服务能力。其中复购率层面来看,4季度的电商复购率同比提升了5%至70%了,新用户复购率在21年下半年提升超过10%。

四、直播竟然还能增长,分成比例也提高了不少

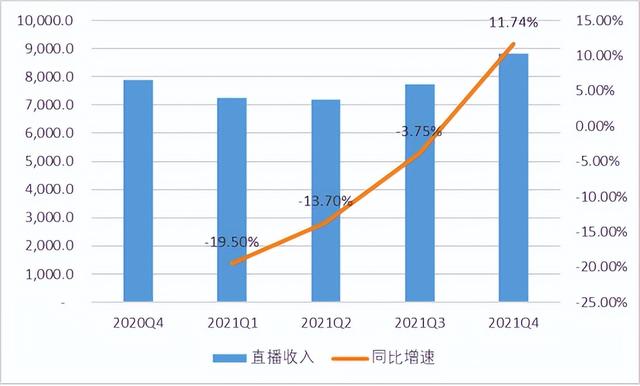

该季度直播收入为88.27亿,同比增长了11.74%,环比增长了14.28%。考虑到用户体量和单用户日均使用市场基本一样的三季度和四季度来看,确实直播在这个季度有不错的增长。

而有增长的直播业务,就很奇怪了,因此从Q1开始,直播就呈现不同程度的下滑。因此市场一直的观点就是直播这个赛道已经到达了天花板,快手是直播市占率最高的玩家,更是到达了市场空间天花板了,因此连续几个季度收入一直保持在70-80亿之间。然而这个季度,直播且出现了同比和环比均上涨的结果,着实令人吃惊。因为一个重要逻辑就是,同样是占用用户时长的一个出口,直播刷礼物、看短视频刷到广告以及看直播带货下单买东西,其实都是用户时间的变现,只不过那个ROI更高就向那边倾注更多的资源。直播的天花板已到,用户时长不会进一步提升,变现率也看到头了,自然更多的用户时长会变成看短视频以及直播带货之中,ROI也能做到更到。

然而深究下去我们发现,这次直播能够增长的原因在于,公司可能提高了直播的分成比例,导致主播更积极地直播和拉收。我们看到公司营业成本中的收入分成成本及相关税项,该季度占营业收入的比重为33.53%,同比增加了8.46%,环比增加了3.74%。这一项主要来自于主播的分成以及内容创作者的广告收入分成,其中主播分成占了大头。

并且根据市场消息得知,四季度有大量主播在直播带货的过程当中存在互相给其他主播刷礼物的行为,并且四季度快手提高了主播的分成比例。因此结果就是,直播收入同比提升,同时收入分成成本也跟着提升。因此该季度的直播收入存在虚高,并且成本的提升导致了实际到手的毛利很可能并没有明显的增加。

五、成本端改善是这次财报的亮点,终于看到扭亏的曙光了

不知道大家还记不记得前段时间JPM的分析师Alex Yao一次性下调了中概互联网的所有评级,除了快手。而快手会被单独出来的原因就在于他的亏损在这个季度会转好,因此这份财报大家关注的重点就在于他的成本端和利润端的表现。

从实际情况来看,确实不错,期内亏损环比收窄了12.47%,经调整亏损收窄了25.99%,经调整EBITDA收窄了61.83%。

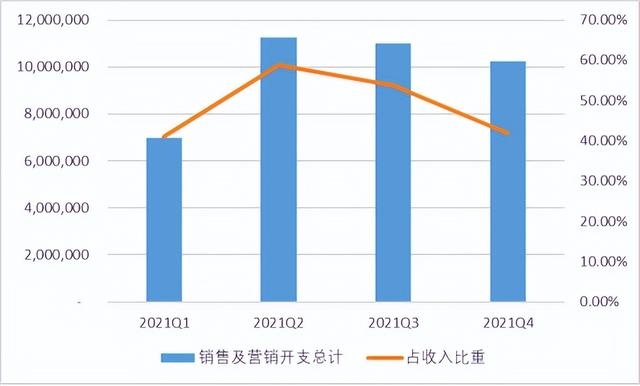

其中,变化较大的主要发生在销售及营销开支上,四季度销售及营销开支站收入的比重从Q2的58.88%下降到Q3的53.76%,再进一步下降到Q4的41.87%,环比来看的话,Q4下降了11.89%。虽然三季度和四季度在绝对值上只减少了7.87亿,但是随着收入增加,毛利率不变,是的销售费用的比重有比较明显的下滑。

今晚的电话会议中,降本增效也成为了一个重点问题,并且管理层也给出了一个让人满意的回答:“对于今年内单季度国内业务Non-IFRS净利润转正有信心”,而实现的路径为:

● 毛利率会提升

?高毛利广告收入占比进一步提升

?继续推动贷款服务器折旧摊销、人工成本的优化

?谨慎评估内容投入的ROI

● 费用管控继续释放效果

?预计今年销售费用绝对值不高于21年。那么在收入增加,毛利率提升的情况下,销售费用的影响将进一步降低

?继续优化人员效率,也就是可能进一步裁员,降低研发费用率和管理费用率

六、是否适合买入

对于快手来说,相比于刚上市最高点已经下跌了80.52%,相比于发行价已经下跌了76.78%。这个位置的快手,假如再讨论当初上市过程当中的泡沫是有多么不合理,其实已经没有太大的意义了,毕竟已经跌了太多,并且底部已经盘整了很久了。

而这个下跌的过程当中,更多的是抖音太强导致了进一步拉开和快手的差距,叠加了各种系统性的风险。但是从实际情况来看,快手差的预期早就被放进了下跌的过程当中,实际情况来看确实快手能够保持着自己的差异化,有着粘性很高的一帮“老铁”的持续使用,而这是经过了2-3年竞争下来,甚至到了现在存量竞争的时候依旧无法被抖音抢走的基本盘,且这个基本盘在这几个季度在持续扩大。

因此,我们是不是应该反过来思考,因抖音而拉开差距的悲观预期,是否过度反应,并且开始基于快手本身的价值去挖掘快手未来的方向和合理的估值。从这份财报当中,我们也能找到快手努力证伪市场诟病它大亏特亏的表现,而且系统性风险在最近的一系列事件(金融委会议、央视点赞互联网经济等)中感觉出不会进一步恶化的风险。因此底部已经出现,胜率确定很高,只不过赔率是多少而已。毕竟现在的估值,初一历史均值负一倍标准差的位置,处于相对低位。

而赔率的话,这份财报无法给出具体的答案,需要进一步的跟踪公司在广告的投放效果方面的努力以及直播电商渗透率和货币化率的进展,以及降本增效的结果才能进一步的做出判断。因此,我们的建议是,建议买入并持续观察,伴随着业绩的变化做出动态调整。

如若转载,请注明出处:https://www.yiheng8.com/88781.html

微信扫一扫

微信扫一扫 相关推荐

-

流量分析包括哪些内容,流量分析包括哪些内容查看店铺流量来源有何意义?

2022年1月20日讯,IDC在2022年全球数字化转型的预测中提到:为应对全球新冠疫情,各组织加快了对数字化的投资,这意味着,在2022年,超过一半的全球经济是基于数字化或受数字…

-

淘宝店铺优惠券,淘宝店铺优惠券怎么设置?

淘宝促销活动是淘宝店主必须要掌握的技能之一,而淘宝店铺优惠券作为一种新型的促销手段,也被越来越多的淘宝店主所采用。那么,淘宝店铺优惠券是什么?怎么设置?让我们一起来看看。 一、淘宝…

-

淘宝店铺关闭了售后怎么办(淘宝购物后店铺关闭,售后维修怎么办_)

当前电商物流比较发达,广大网友喜欢网购。如果网购的货品出现质量问题,应该怎么处理,想必大家都有过退件经验。但是退件发现店家关闭了,要怎样维权呢,有过这类经历的网友可能不多。下面由我…

-

抖音直播怎么开通教程方法(抖音怎么直播)

开通企业抖音直播申请 一、趋势的力量 二、前期硬件准备 三、前期软件准备 四、打造直播间 五、起步阶段策略 六、费 用 预 算 一、趋势的力量,跟随时代的发展 今天,随着4/5G时…

-

抖音数据分析报告(抖音数据分析怎么开通)

想要做好抖音,人们就一定要学会数据分析 ,做抖音中遇到的任何问题都可以通过数据分析而得到解答 一、完成播率不高怎么办 我们在这里打开数据分析 下拉会看到这个播放时长分布这里由于两条…

-

淘宝试衣间怎么进入的,淘宝试衣间怎么进入店铺?

不管每年双十一、双十二的交易额如何如火如荼,只要是涉及到网上购买服装,都免不了因为尺码不符或实际上身效果不佳而退货。 如果可以网上试衣就好了,既能提高用户的购物满意度,又能降低退货…

-

免费开店的跨境电商平台,淘宝店铺转让交易平台?

免费开店的跨境电商平台,淘宝店铺转让交易平台 随着互联网的快速发展,跨境电商已经成为了当前最热门的行业之一。越来越多的人开始尝试在电商平台上开店,并通过线上销售商品获得利润。其中,…

-

小红书如何开店铺,小红书怎么开店铺保证金多少?

尴尬:想要利润,又想要名声 世界上有些很多事情,可以做到名利双收,但是小红书偏偏想多了。对于直播赛道来说,小红书入场本来就晚,尽管如此,小红书还担心营销氛围浓郁的直播带货会影响了自…

-

京东pop店铺是什么意思自己的看法,京东pop商家指的是什么?

为不断提高京东消费者购物体验,提升商家整体服务品质和经营能力,从品牌、商家、消费者等多角度出发,特制定运营商类目服务管理规范。下面给大家介绍一下POP店铺运营商类目。 1、京东PO…

-

微信直播怎么开通(微信直播怎么开店)

连播24小时,整个“追光2022”项目组成员经历了一场十分考验毅力、体力的锤炼。 文 | 石灿 编 | 园长 2022年1月1日下午5点,一艘小船驶入大海。 这是“逃跑计划”的出场…