写在前面:这个案例非常特殊,可以说保险公司没有错,医院也没有错,但客户就是少赔了361.59元,如果一定要说谁错的话,可能就是细心的业务人员——我“错”了?建议看到最后。

出险概况:

出险原因:支原体感染

住院时间:14天

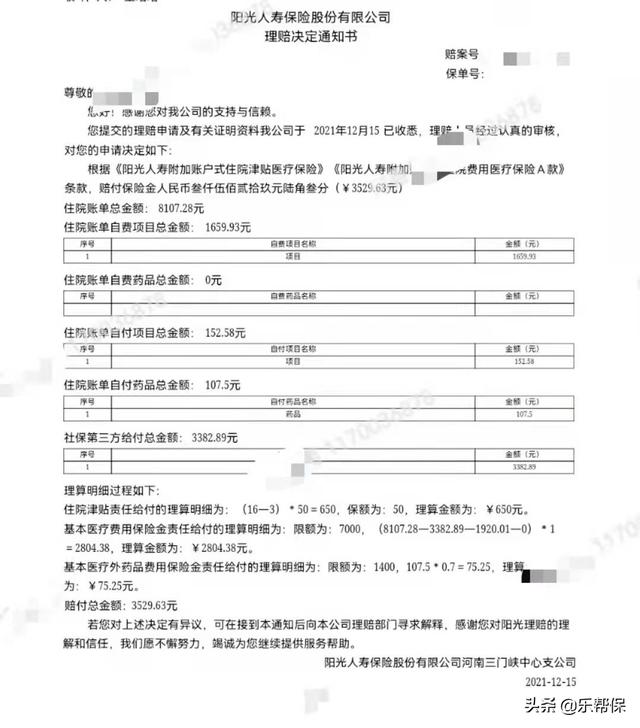

住院花费:8107.28元

社保报销:3382.89元

商业医疗险报销:3529.63元

这份医疗险是带有住院津贴50元/天的,免赔3天,也就是说3529.63元里有650元是住院津贴,那么这个医疗险报销的实际金额是2879.63元。

产生质疑:(计算题,看不下去的直接往后拉看结论)

这个金额有没有问题呢?

有问题——这份医疗险是0免赔,100报销(社保内费用),自费药按照70%报销。

我觉得实际报销的钱比预想的要少。

有人说这个医疗险只按70%报销自费药,自费项目是不报销的,是不是自费项目用的比较多?

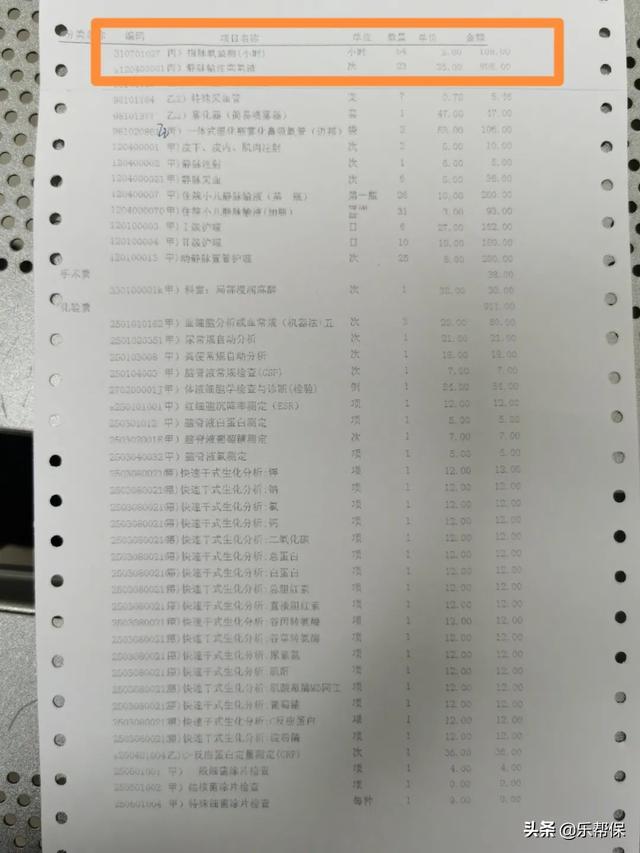

没错,如果觉得有问题,确实是需要拿费用清单和发票来看的。

看费用清单里确实有一些丙类项目,属于自费项目,不属于这份医疗险的报销范围,但是这两个自费项目加起来也就是913元,再加上一些垃圾处理费等,需要客户自费的部分也就1000元出头。

而发票里显示自费金额是1659.93元,别忘了自费药是按照70%报销的,那么自费药用了多少呢?需要自费的30%又是多少钱呢?

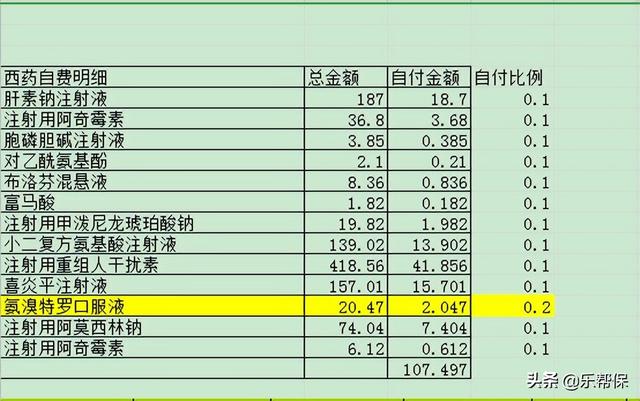

这个通过与保险公司理赔老师联系,他们也很配合地提供了自费药清单,经验证确实无误,自费药一共是107.5元,可以报销70%,即75.25元,也就是说只有32.25元属于不可报销的部分。

那么按照费用清单和发票来核对的话,自费项目+自费药应该一共占据了1659.93元,但实际看费用清单,自费药是107.5元,自费项目是1000出头,两者合计是1200元左右,和发票上显示的自费金额1659.93元差距了400多元是怎么回事?

差的这400多块钱究竟是自费项目还是自费药?如果差的是自费药,这400多元还可以报销70%,如果差的是自费项目,为什么费用清单里没有显示?

而保险公司之所以按照上述报销比例报销,是因为保险公司的理赔老师也很认真地核对了客户的费用清单,按照费用清单来核算的报销金额。

但是依然有问题——因为费用清单里核算出来的自费费用和发票上显示出来的自费费用对不上,问题出在哪里?

排除疑问:

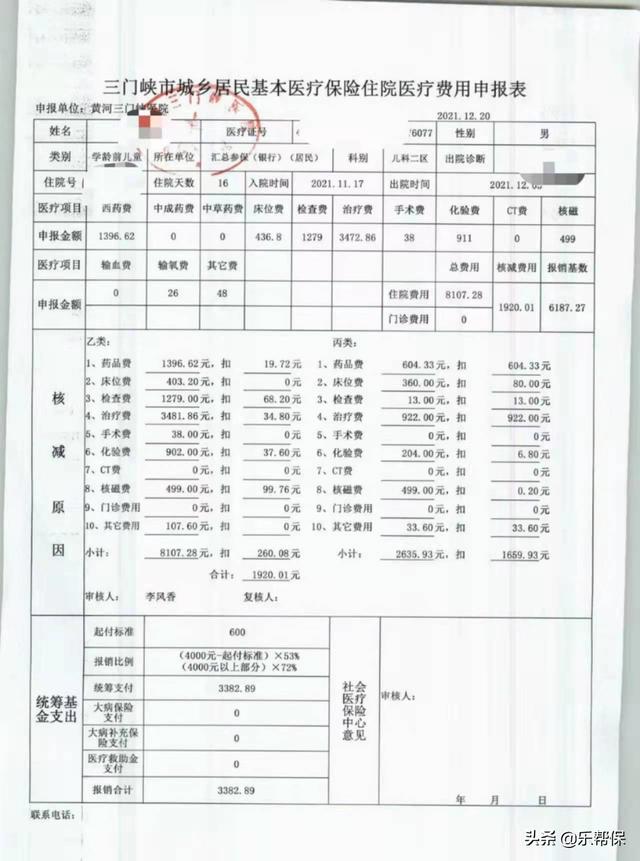

这时候有一个非常重要的东西需要排上用场,那就是社保结算单。因为客户之前并没有打印社保结算单,所以保险公司直接按照费用清单理算的金额,有了这个事之后,我跑了躺医院,补打了一下社保结算单,(记住发票号就可以打印,最好是带上客户身份证前往),结果问题出来了:

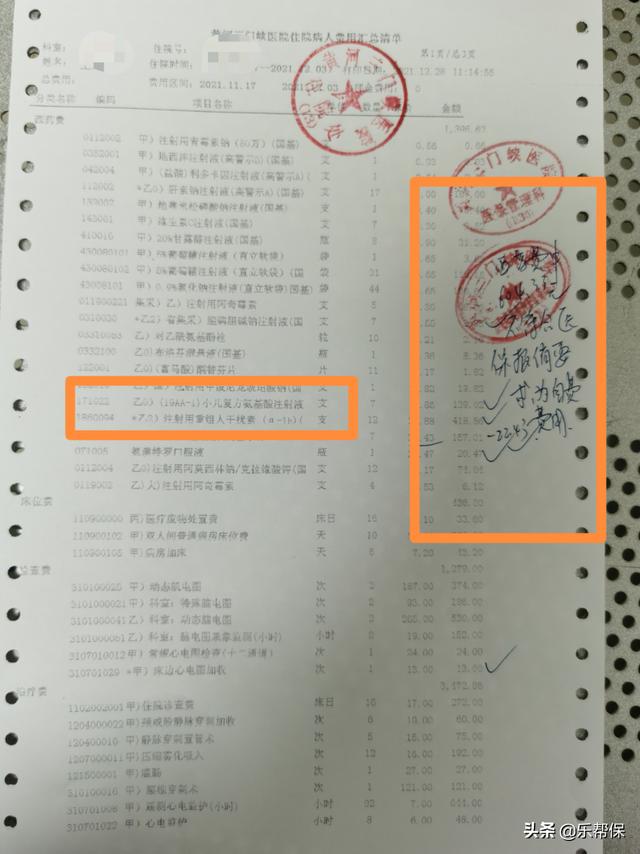

社保结算单里显示,丙类药品费(也就是自费药)费用一共是604.33元,

但是保险公司按照费用清单里的项目逐项核实的自费药一共是107.5元。

社保结算单里的自费药多出来400多元,而费用清单里看不到这些钱花在哪里

问题到底出在哪?

解决问题:

我向保险公司表达了这个疑问后,理赔老师也十分重视,带人去医院想问清楚,但可能表明身份是保险公司人员,医院出于客户隐私考虑拒绝提供进一步的资料。

这时候我约好客户,重新去了一次医院,这一次有客户本人在,医院也放心地将情况描述给我们,这里我才知道这个问题大概出在哪里……

据结算窗口工作人员解释,根据当地医保政策,有些药品针对癌症等重大疾病属于社保内费用,但如果针对的肺炎、发烧等住院情况,那么这种药品在社保结算时会被划归到“自费药”里,工作人员还十分认真地打印了一份费用清单,把里边哪些标注的是乙类,但是结算时实际归为丙类的药品都标注出来。

同时考虑到情况特殊,为了方便保险公司理赔老师向上反映这个问题,我申请结算窗口的工作人员把这个情况写出来,这样如果情况属实,保险公司的理赔老师也好向上一级交代为什么会出现这种情况。

最终拿到这份资料后,理赔老师也很积极地关注着这件事情,在1月9日,保险公司将差额361.59元补发到了客户银行卡里,至此,这件事终于结束了。

写在后边:

这件事情中保险公司的做法确实没有做错,主要是医院说到的这个结算规定确实十分罕见,而能发现这个问题的从业人员少之又少,客户就更不懂了,因此提升自己的专业性对于客户的利益维护,真的至关重要。

而且本案当中保险公司的理赔老师也十分重视这个案件,积极主动地配合去解决这件事,这也给我们从业人员提个醒,要摆清楚自己的定位,我们作为经纪人或者某家公司的代理人,与任何一家保险公司的理赔部都不是敌人,而是在搞清楚事实的基础上,与保险公司的理赔部老师一起,遵循理赔的最大原则——为客户的理赔找到合适的“理由”。

共勉。

如若转载,请注明出处:https://www.yiheng8.com/27486.html

微信扫一扫

微信扫一扫 相关推荐

-

淘宝运费险怎么退,淘宝运费险怎么退的 退到哪里?

淘宝是众多人喜欢的网上购物平台,在这里我们可以方便地购买各种商品。但是有时候由于各种原因我们需要退货,这时候淘宝的运费险就派上用场了。那么淘宝运费险如何退款呢?退款到哪里?下面我们…

-

淘宝运费险怎么退运费,淘宝运费险怎么退运费退到哪里?

随着人们现在越来越喜欢在淘宝网购物,淘宝运费险也越来越受欢迎了。在购买商品时,我们会选择购买运费险来避免以后出现退货问题而需要自己承担运费的情况。但如果我们真要退货,又该如何退回淘…

-

代理记账收费标准表(财务公司代理记账怎么收费)

创业大潮的来临,让代理记账这个市场迅猛发展起来,同时也出现不少浑水摸鱼的公司,这部分公司为了赚钱,纷纷打出极低的价格去笼络用户。对于企业老板来说费用肯定是越低越好,但是低廉的价格真…

-

抖音运费险扣费标准,抖音运险费每单扣多少钱?

24日晚 8 点,天猫 “ 双 11 ”开启预售。 作为参与双 11 购物节的老牌电商,天猫敲响双 11 购物的钟声,节日氛围随即拉满。 其他主流电商京东、拼多多、抖音、快手等也加…

-

亚马逊云服务器收费标准是多少(亚马逊云服务器收费标准表)

服务器芯片市场是芯片制造领域最大、增长最快和最具竞争力的市场之一。 近年来,随着向云计算的转变,数据中心的需求猛增,对服务器芯片的需求变得更加迫切。 对于不同的云服务厂商来说,由于…

-

淘宝店铺未按约定时间发货赔付多少而且还下架(淘宝店铺未按约定时间发货赔付多少钱)

如今在生活之中,网上购物以及外卖是大家必不可少的生活方式,虽然网购跟外卖给大家的生活提供了不少便利,但网购跟线下购物最大的区别就是——货物的安全性得不到保障。 当然,有很多人会觉得…

-

疫情期间淘宝发货规则(淘宝发货规则赔付)

有家淘宝店好几年了,平时没流量也没什么人光顾时间长了也懒得看了,昨晚上突然想起来看了一眼,嘿。。竟然有二个960元的订单: 1个4.28晚上下单,5.1买家申请退款并投诉未按时发货…

-

淘宝不能买运费险了怎么回事,频繁退货运费险多久恢复正常?

近日,淘宝取消了购买运费险的功能,许多消费者表示非常困惑。运费险是淘宝为用户提供的一项保险服务,可以在退货时保障用户的运费。那么为什么取消了这个功能呢? 据了解,淘宝在近期对其运费…

-

淘宝运费险价格由什么决定,淘宝运费险价格由什么决定的?

淘宝运费险是淘宝平台提供的一项保险服务,对于买家来说,购买淘宝运费险可以为他们的商品保障运输过程中的意外损失,避免在快递公司丢失、损坏等情况下损失商品或者无法获得商品的赔偿,保障了…

-

淘宝上晚到赔付赔需要收到货后才可以吗(抖音收到货多久可以申请退款)

中新网通辽6月14日电 (记者 张林虎)一个貌似真挚的网络邀约,一句满怀歉意的快递理赔,一段精心炮制的刷单谎言……14日,记者从内蒙古自治区通辽市开鲁县公安局获悉,经过28天鏖战,…