在上一篇文章《独立核算的分公司,企业所得税到底怎么交?》中,翅儿和大家一块探讨了关于“独立核算与非独立核算”的问题。

然后有学员添加了翅儿就问到:翅儿老师,看了你的文章,是不是这就说明独立核算不好啊?

怎么说呢?如果只是因为看了那篇文章就认为独立核算不好,那也太片面了哈。

这也让翅儿想起来,自己曾经遇到的一个施工企业的案例。

快认真看完,相信你立马就明白独立核算的真相了!

忘了是几年前了,翅儿曾给一位私人老板做财税咨询,他接的项目都是比较大的,老板名下有一个建筑公司,但是名气不是很大,资质也远远达不到甲方要求,咱们也都知道建筑行业对资质要求非常高哈。

由于他和甲方老板关系比较好,就想承接甲方的一段房建工程,但是甲方对资质确实有要求,而且必须有参与招投标的过程,资质问题牵扯到他能不能入围的问题。

然后那位老板就打电话过来向我咨询,怎么做才可以把这个项目给承接下来。

我本来给他的建议是:可以考虑挂靠一家公司去参与招投标。

但这时候老板又为难了,因为如果挂靠这家公司的话,他的项目资金就得要通过这家公司走了,后期项目资金支配会比较被动,利润提取难度比较大。

翅儿于是就一点一点的跟他沟通,总算搞清楚了他的诉求:

- 当然是想承接到这个项目。

- 挂靠一家符合条件的建筑公司。

- 自己对资金有支配权。

清楚了老板的诉求之后,终于可以对症下药了,于是,翅儿给到他的建议是这样的:

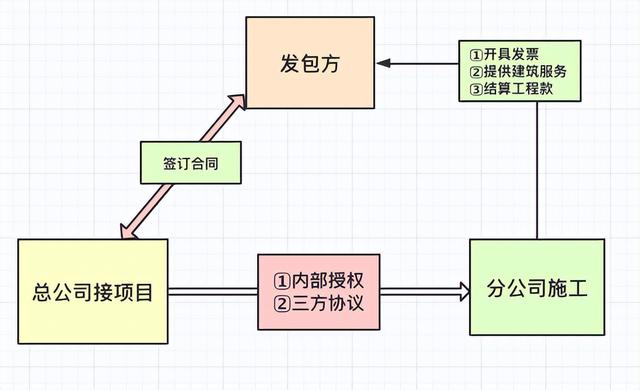

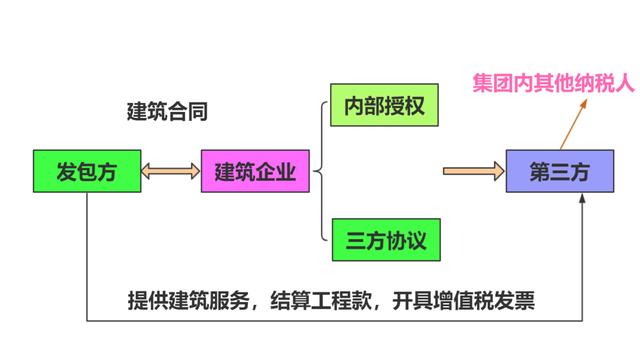

首先,可以和被挂靠公司沟通,在项目地成立一家分公司,分公司采取独立核算,企业所得税按照独立纳税人的方式去缴纳,然后和被挂靠公司之间谈好对应的管理费。

然后,由总公司接项目,内部授权给新成立的分公司。

在实践过程中,建筑施工企业有跨区项目时候,有的项目所在地税务机关会强行要求设立分公司,这是为什么呢?

要知道是分公司是没有资格签订合同的,那地方税务机关的目的肯定就是想要留下税源嘛,比如增值税和企业所得税,那这种方式就相当于分公司挂靠总公司资质承接项目施工了。

根据《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)规定:

担心很多小伙伴会觉得这块过于复杂,所以这里翅儿也专门给大家做了张思维导图来展示

咱们如导图所示,这样对照着来看就比较好了解了:

首先:授权条款,总公司授权分公司全面履行条款。

其次:协议明确,工程款直接拨付给分公司,由分公司来进行工程款的结算。

第三:分公司开具发票给甲方,分工同甲方结算工程款,分公司进行实际项目施工,分公司和供应商签订采购合同,总公司授权后完全退出项目执行。

这样利润就会挂在分公司的账上了。

但要注意的是:在实务中由总公司开具发票,分公司来收款,这种情况是不行的。

这里面最关键的就在于,挂靠人就是分公司的老板。翅儿也给大家举个例子吧:

比如北京建工承接项目——海南分公司施工,海南分公司就是挂靠老板设立的,他就是为了业务开展提取利润方便而设立的。

通过内部授权,三方协议的方式来授权,只要甲方同意,即可操作,主要体现挂靠人老板对资源的统筹能力。

这样的话,分公司老板就可以通过独立核算的方式进行处理了。

刚好这位老板曾经就职的公司就是一家资质不错的公司,后来经过多次谈判落实,分公司总算成立下来,运用这种方式,做成了这个项目。

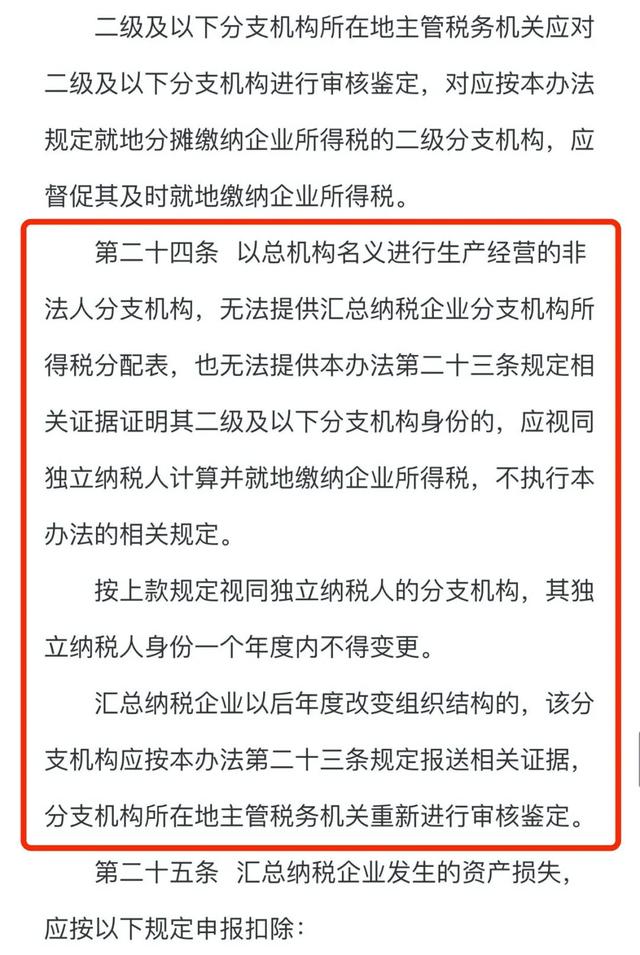

按照2012年57号公告第24条规定,企业所得税给他直接缴纳到地方上去,这样总公司也不需要去做汇算。

也就是通过独立核算的方式处理,分公司作为独立纳税人在项目地缴纳企业所得税,甚至有的地方直接给予核定征收,按照2%征收企业所得税。

咱们可以再来仔细看一下【国家税务总局公告2012年第57号】文件的第二十四条内容:

如文件所说明的,这种就是运用了地方上独立纳税人的要求去做的,这样带来的结果就是:

分公司缴纳企业所得税会高一些,但是好在资金控制权是在分公司,分公司又是以挂靠老板名义成立的,那么对于资金和收款就有支配权。

钱、账都在分公司,以总公司名义在项目所在地设立分公司,钱可以分公司自己支配,账务处理的话分公司自己按照独立纳税人去建立账套就可以了。

这样一来,就可以完美解决上面老板想要达到的3个诉求了。

这样的话,聪明如你,还会认为独立核算不好吗?

如果你有需要【建筑企业内部施工授权协议】,可以加下面翅儿的私人微信,我发给大家。

关于独立核算和非独立核算的区别,仍有很多学员不太清楚,这里翅儿也一并给总结了5个要点以帮助大家更好的理解。

01

会计口径方面

无论分公司是否独立核算,都要求单独建帐,区别主要为非独立核算的分公司,所有账务汇总到总公司核算。

02

税务口径方面

分公司采用独立核算或非独立核算只是税务上的规定。税务登记时要报备核算方式,备案登记时除一般资料外,登记为非独立核算的一般还需要由总部出具非独立核算的证明。

03

增值税方面

分公司无论是否为独立核算,只要是从事生产经营,与总机构不在同一县(市)的,就应该到分公司主管税务机关办理税务登记,接受税务管理,缴纳税款,开具发票。 如果是经有权的税务机关批准汇总纳税的,则按汇总纳税的规定缴纳税款和开具发票。

04

企业所得税方面

是要求汇总纳税的,而有些分公司去税局备案汇总纳税,税局却要求该分公司单独申报。

这种情况原则上虽然不太符合税法规定,但税局是从税源管辖上考虑的。所以你会看到有些分公司盈利较多,单独纳税会在分公司所在地缴纳更多的税款。

比如上面咱们讲的施工企业案例,其实就是运用了地方想留存税源而去做的独立核算,企业所得税单独申报。

05

更重要的一点

不管分公司的单独申报企业所得税还是汇总纳税,都不能单独适用小微企业的优惠税率哈!

如若转载,请注明出处:https://www.yiheng8.com/160456.html

微信扫一扫

微信扫一扫 相关推荐

-

企业所得税扣除项目及标准2020(企业所得税扣除项目及标准2018)

企业所得税汇算清缴过程中,有很多费用支出项目是可以税前扣除的。职工薪酬,业务招待费,广告费和业务宣传费,捐赠支出,利息支出等都是可以按照一定比例来进行税前扣除的。这些比例标准是需要…

-

抖音店铺保证金,抖音店铺保证金需要缴纳多少?

? 近年来,抖音已经成为了最受欢迎的短视频平台之一,吸引了众多商家入驻。然而,作为一家正式的电商平台,抖音也需要商家缴纳店铺保证金,以保证商品质量和服务。那么,如何缴纳抖音店铺保证…

-

慧算账公司是正规的吗宜昌分公司伍家岗万达广场店,湖北慧算账公司怎么样

上半年净利润亏损超亿元。 随着财税数字化的推进以及政策和技术的双重利好,中国财税领域企业服务市场规模逐步上涨,中国中小企业对财税企业服务的需求不断增加,财税类服务行业迎来蓬勃发展,…

-

母公司分公司子公司区别(分公司子公司区别举例)

总公司、分公司、子公司、母公司……这些名词的区别在哪? 首先,法律上有“子公司”的表述,却没有“母公司”的表述(法律对应的表述是“公司”),母公司是业界习惯叫法,和子公司是对应的关…

-

个人申请专利需要缴纳哪些费用(国家专利申请流程及费用)

如今,一家没有专利的公司可能什么都没有,但如果该公司有专利,它就会受到其他人的尊重。当然,公司和个人都会受到尊敬。然而,这并不意味着每个人都拥有申请专利的专利技术。然而,我们经常使…

-

食堂成本核算的六个步骤(成本核算的六个步骤分录)

成本内容还是有些难的。财务主管最近想找一位帮手,帮忙完成有关成本的工作内容。李会计没事就会研究成本这一部分的内容,后来和财务主管一起接手并且高效率地完成了这项工作。上司看到了李会计…

-

兼职工作需要交个人所得税(兼职人员的个人所得税如何缴纳_)

现如今,越来越多的个人开始利用自身资源优势来赚取额外的收入,这就是我们常说的副业,做得好的,有的个人副业的收入甚至超过了其主业的收入。少的有几万不等,多的有几十万、几百万甚至上千万…

-

个人缴纳社保在手机上怎么交(如何在手机上交个人社保)

不上班选择挂靠交社保,我劝你啊,千万不要这样做,不仅贵而且还不受法律保护,今天的我就分享一个懒人方法,用一部手机,自己就可以交社保了,不仅方便而且又省钱哦,首先,自己交社保有两种方…

-

注册3000万公司空壳公司维护需要多少钱(空壳公司每年需要缴纳多少钱)

可能很多小伙伴还不了解到底什么事空壳公司,从名称上感觉并不是很好,但实际上空壳公司就是没有固定收益,人员和场所的公司,像这种空壳公司其实一年的费用并不是很高,接下来上海仲企就为大家…

-

小微企业 所得税 2.5%(小微企业所得税税率是5%)

由于?这几年?疫情?的反复?,各地?政府?相应?对?小微?企业?也出台了?税收?优惠?政策?,帮助扶持?小微?企业人渡过难关?。 一、企业所得税对于小微企业 ①应纳税所得额在100…