企业所得税汇算清缴过程中,有很多费用支出项目是可以税前扣除的。职工薪酬,业务招待费,广告费和业务宣传费,捐赠支出,利息支出等都是可以按照一定比例来进行税前扣除的。这些比例标准是需要会计掌握的,下面罗列了这些费用扣除标准比例和政策依据,一起看看吧!

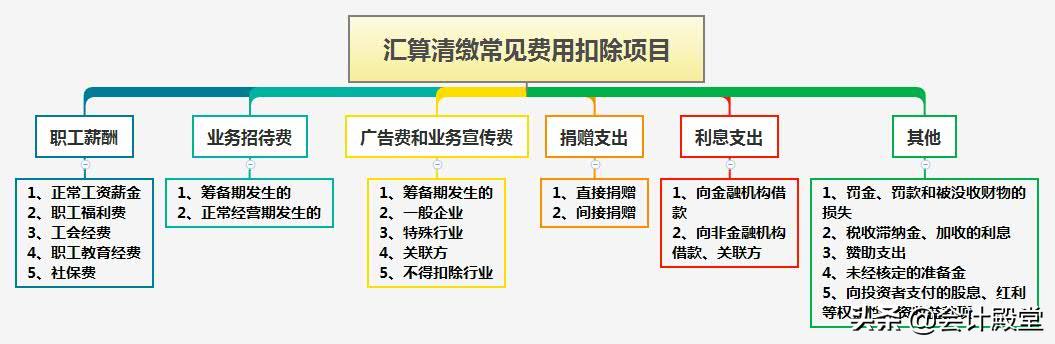

一、企业所得税汇算清缴常见费用扣除项目

二、常见费用扣除项目的具体规定和扣除比例

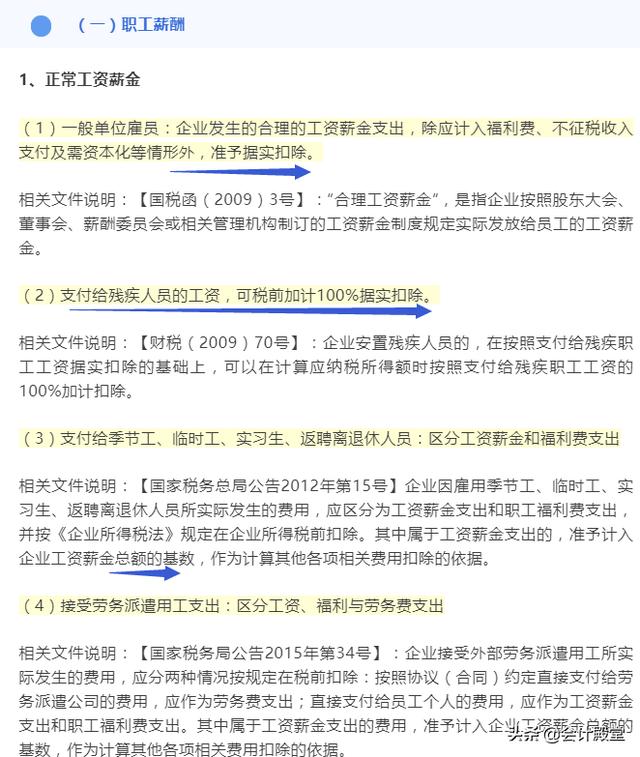

(一)职工薪酬

1、工资薪金扣除比例

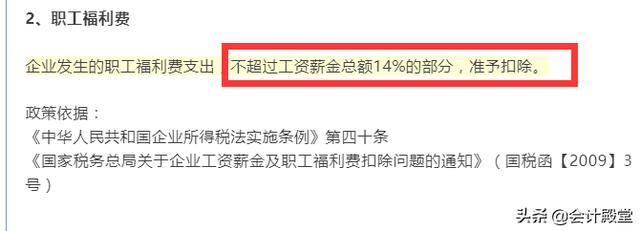

2、职工福利费扣除比例

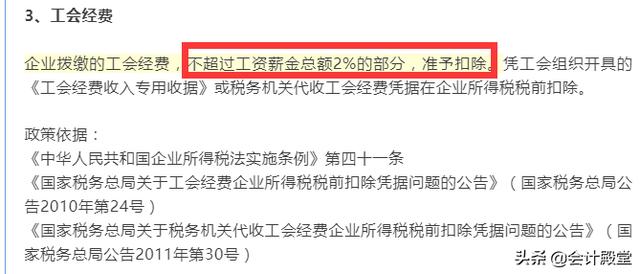

3、工会经费扣除比例

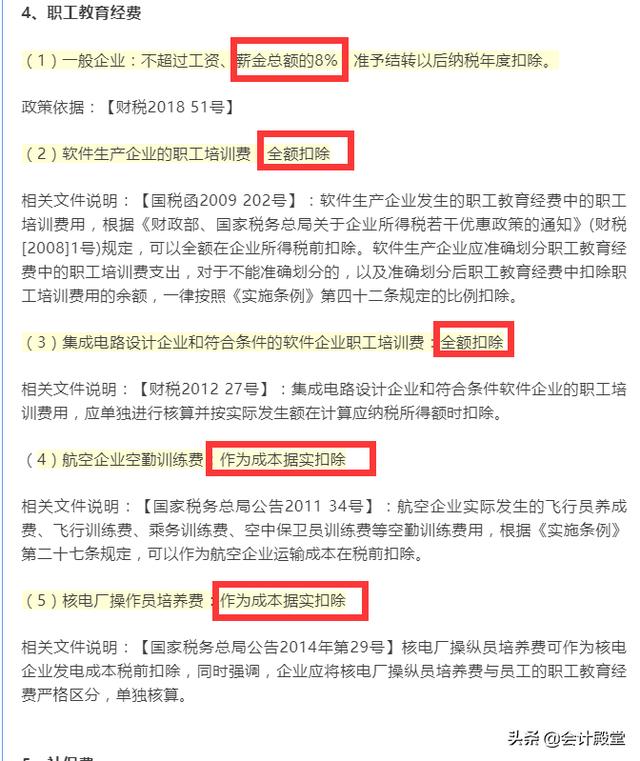

4、职工教育经费扣除比例

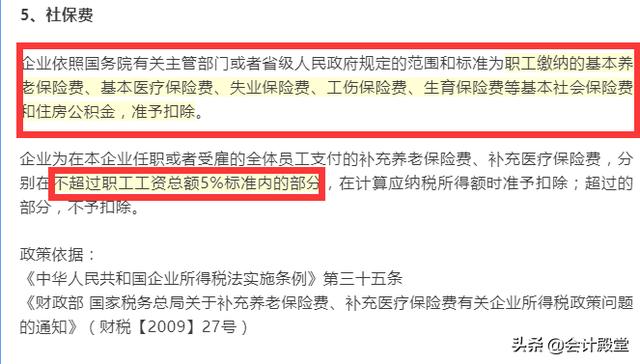

5、社保费扣除比例

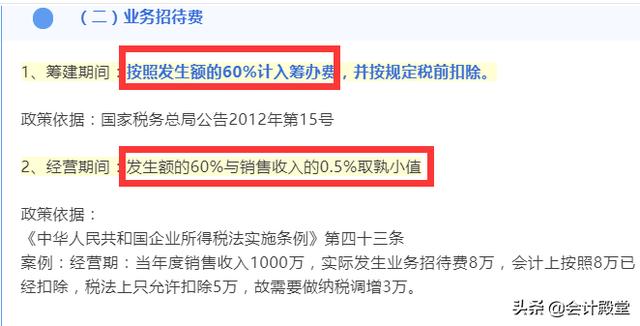

(二)业务招待费

这里分两种情况,一种是筹建期间,按照发生额的60%计入筹办费,并按规定税前扣除。另外一种是经营期间,发生额的60%与销售收入的0.5%取孰小值。

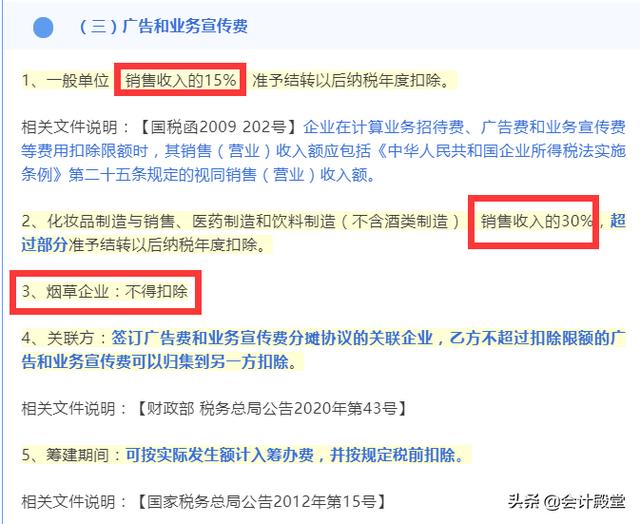

(三)广告和业务宣传费

案例:

某一般企业当年度销售收入100万,发生广宣费25万,按照税法可以扣除15万,会计当年度扣除了20万,所以当年度需要纳税调增10万,但是10万准予在以后年度结转扣除。

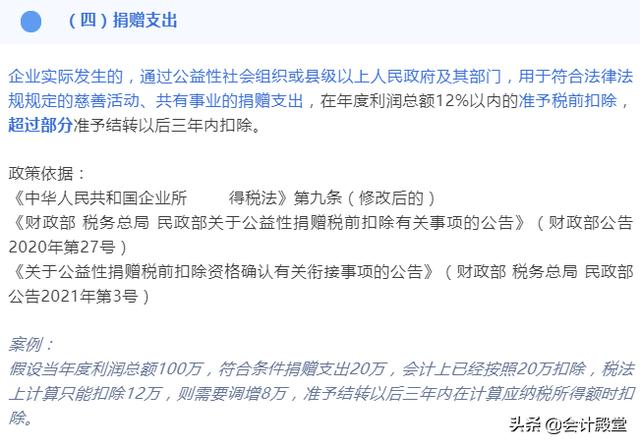

(四)捐赠支出

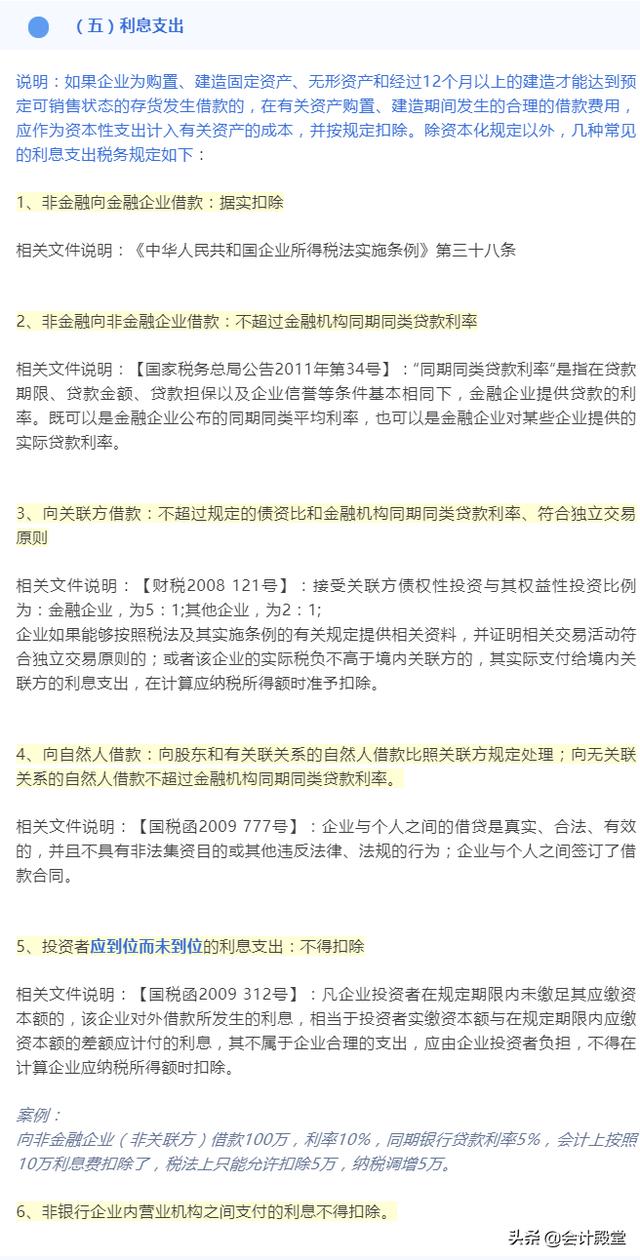

(五)利息支出

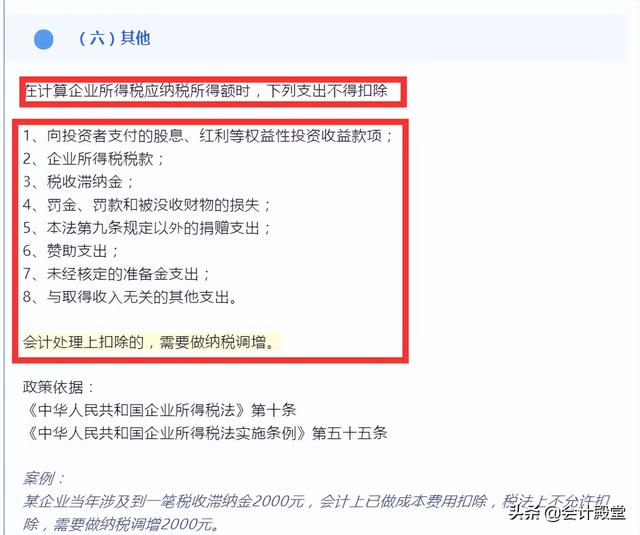

(六)不得税前扣除的支出项目

上述就是全部能够在税前扣除的项目,以及不得税前扣除的项目。这下会计人员都记住了吧!好了,今天的内容就到这里了。

如若转载,请注明出处:https://www.yiheng8.com/143466.html

微信扫一扫

微信扫一扫 相关推荐

-

信息系统项目管理师论文范文真题,信息系统项目管理师论文范文风险管理好写的?

摘要:信息系统项目管理师优秀论文:项目进度管理。本论文来自科科过的《每天一小时,两月拿证》学员分享,本文共:2306字 上海市的XX园区系统管理系统项目,是在市政府加强对智慧城市建…

-

企业网络营销(互联网营销公司是干嘛的)

互联网营销趋势不断变化和发展。在过去的几年里,我们看到了很多变化,比如社交媒体的兴起、移动优先设计和内容营销,在发生这些变化的同时,我们还看到了新的营销趋势的出现,这些趋势将塑造企…

-

怎么找到目标客户,如何找到目标客户?

怎么找到目标客户,如何找到目标客户? 在当前竞争激烈的市场中,识别潜在客户对所有企业都至关重要。无论是初创企业还是成熟的公司,稳固的客户群体对于实现成功是必要的。本文将探讨几种高效…

-

抗衰医美项目,抗衰医美项目危害?

随着现代医学和美容科技的快速发展,抗衰医美项目越来越受到人们的关注和追捧。一方面,抗衰医美项目似乎能够让我们更加年轻美丽;另一方面,这些项目的效果和安全性也备受争议。那么,抗衰医美…

-

亚运会电竞项目有哪些,亚运会电竞项目有哪些游戏?

伴随着亚运会电竞项目的引入,电竞界越来越成为一个备受关注的圈子,吸引越来越多的年轻人参与其中。在亚运会之前,电竞已经被多个大型体育赛事关注,比如在2018年的亚洲残疾人运动会上,电…

-

闲鱼推广有用吗(闲鱼推广收费标准)

首先下载打开闲鱼APP,点击签到,每天都可以有几百个金币。用这几百个金币去分红包有可能会开出一百多的红包。虽然我每天都只能开个几毛几分钱,但是我相信总有一天我运气爆棚的时候我也能开…

-

日本大学sgu项目学校(日本大学sgu项目修士专业)

日本即将开放入境! SGU项目可以开始着手准备了! 今天小编就给大家介绍一下日本大学SGU项目。 1、项目由来 SGU项目的由来: SGU,全称SuperGlobal Univer…

-

项目教学法的六步法是,项目教学法的六步法是什么?

学生不学习,是谁的错?答案很多,但有一个重要原因就是我们的教学方法出了问题,想要改变教学方法就需要深化教育改革。我国教育改革始终坚持把立德树人成效作为根本标准,扭转不科学的教育评价…

-

哪家提供养鸡项目好,哪家提供养鸡项目好做?

现代化鸡舍 提起养鸡场,人们的第一印象就是气味大、脏乱差。近日,记者走进位于临沭县店头镇的山东金灏农牧科技有限公司科技产业园,一排排干净整洁的现代化鸡舍,犹如一个个现代化的车间;成…

-

残疾人创业有什么好项目(适合农村残疾人创业项目有哪些)

在一亩田上卖鲜百合的甘肃临洮人王茂盛,有着不平凡的创业故事。王茂盛今年42岁,9年前他外出打工遭遇不幸摔伤导致高位截瘫。人生至暗时刻让他消沉了一阵子,但是他并没有一蹶不振,而是看准…