近期“支付圈”最大的新闻莫过于各“巨头”在场景使用和各有电商商城之间的互联互通问题。

其实在2019年8月,人民银行就印发了《金融科技(FinTech)发展规划(2019—2021年)》,提出推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付服务“壁垒”,实现不同APP和商户条码标识间的互认互扫。

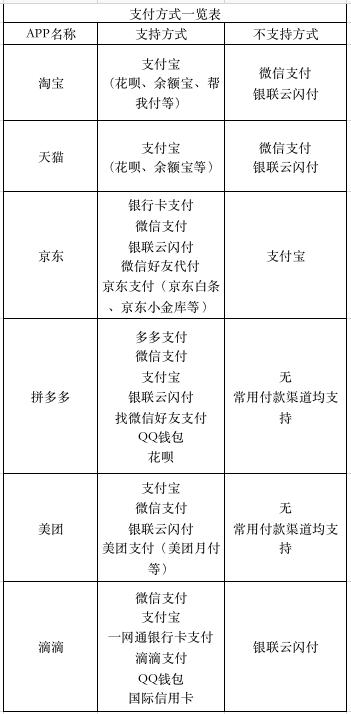

笔者在淘宝、天猫、京东、拼多多、美团、滴滴这六家电商平台上进行了支付测试,发现只有美团和拼多多支持所有支付方式,其中淘宝和天猫不支持微信和银联云闪付,京东不支持支付宝,滴滴则不支持银联云闪付,这四家的支付方式仍有待互通。

通过测试发现:

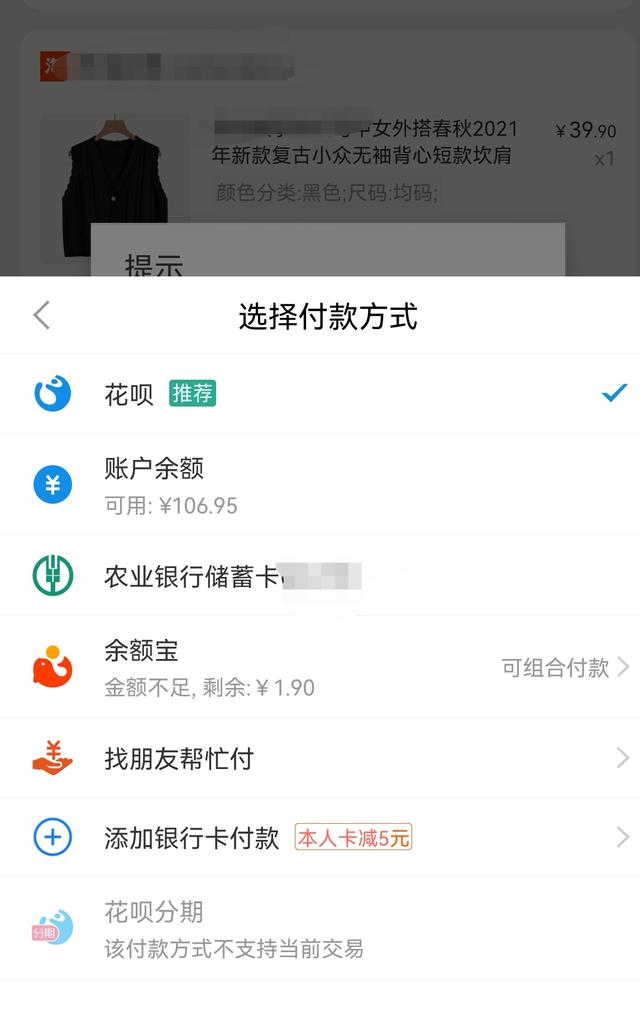

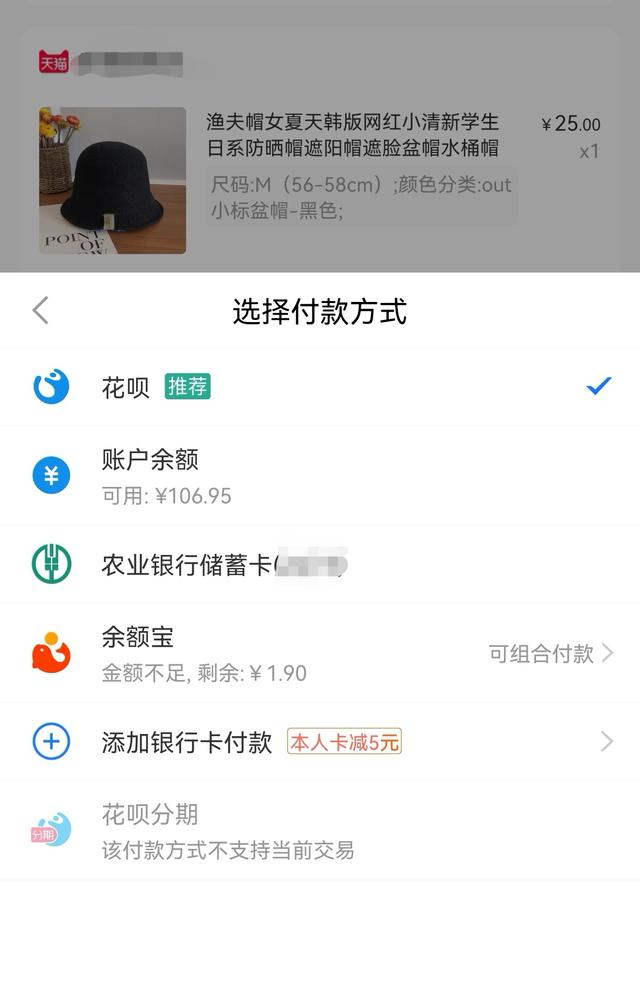

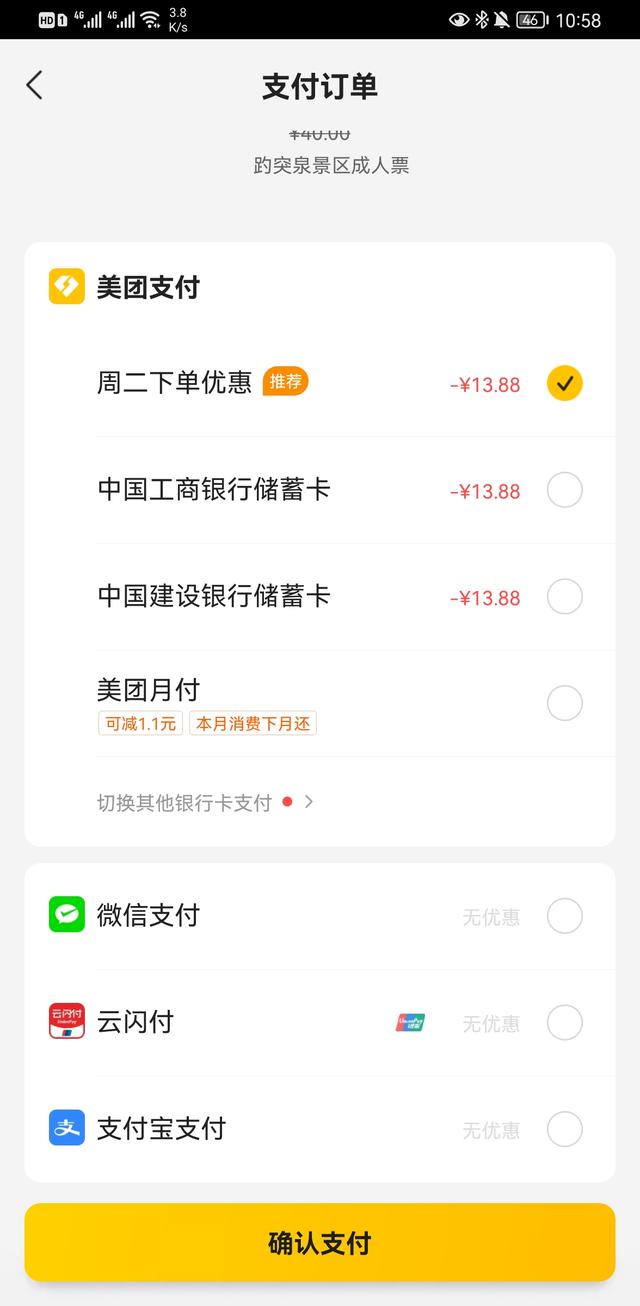

支付页面如下:

淘宝的支付页面

天猫的支付页面

美团的支付页面

拼多多的支付页面

京东的支付页面

滴滴的支付页面

美团、拼多多早已全部支持所有支付渠道。支付宝、微信虽然紧跟其后,但确实也慢了半拍。

从支付业务的形式上来看,此前各大电商或场景都是“先用”自身的支付公司或支付渠道,这像是一种“自己人优先”的保护。从商业逻辑上来讲,这样做无可厚非,毕竟近水楼台先得月。但从更高的格局来看,这种“自己人优先”的做法,无疑也破坏了整个市场的平衡,并非是良性的商业竞争行为。

一、支付渠道的全面打通意味着什么

单纯从支付业态上来讲,支付通道代表着消费者最终的付款方式,相信这一点很多人都能理解。

消费者购买商品,取决于三个要素:

第一个要素,是消费者的购买动机。但从当下的环境来看,消费者的需求并没有遵从消费者的本源而驱动。我需要这件商品,来自于我要“驾驭”和拥有这件商品,它能给我带来价值,这是常说的本源和消费动机之一。

另外,还取决于消费者的购买能力是否得当。通俗来说,我能不能有钱买这件商品,来自于本身的经济基础。

所以,整个需求论应该互相叠加着来看,需求+购买力促成了消费者的购买动机。

第二个要素,来自于商品销售方的场景搭建和销售渠道的开拓。这一点,在线上和线下的消费场景中都能够完整地体现出来。从线下的场景上来讲,超市的“经济学”将这一要素展现得淋漓尽致,超市的“促销”、“价格战”从广义上来看是给消费者最大的让利。从线上的角度而言,各大电商平台、消费平台的让利和“电商节”、定期的促销活动等,都激发了消费者的购买动机。每年“双11”、“6.18”等节日被消费者戏称为“剁手节”。

当然,在这些促销和价格的驱动下,也导致了消费者有一定的超前消费。

第三个要素,从微观角度来讲,取决于消费者的支付习惯。当下,消费者的支付习惯已经从现金、银行转账趋向于电商或互联网平台自身的支付体系内。结合以上两个要素来分析,互联网以及电商平台,通过一系列的手段,吸引消费者采用自身的支付工具,增强消费者的使用粘性。

比如,支付宝、微信此前推出的“乘车打折活动”,归根到底就是为了拉新客户,让客户长时间并且习惯性的来使用。有的电商平台就支持支付宝,而不支持微信。直到当下,我们不管在线上还是线下购物,总要习惯性的问一句,“支付宝”、“微信”可以使用吗?

仔细分析一下,此前的支付环境并没有打通,而是各自为战,并且这类的互联网公司都有自身的电商平台。掐住了后端的支付,并且围绕着消费者的需求和购买能力展开价格战,看似是各自为战,其实从一定程度上剥夺了消费者的选择权。毕竟,支付通道和支付工具的选择权应在消费者个人的手中,而不是消费场景。

有一种“霸王条款”的意思。

这样以来,在一定程度上,一定范围内形成了价格垄断和“选择垄断”。所以打通支付壁垒,融入不同的支付方式,不仅是“反垄断”,还是打破了消费者购买商品渠道的选择“垄断”,更是打破了指定消费者支付方式的垄断。

未来,会有越来越多的电商平台、消费者场景中的支付体系互相衔接,消费者的选择权将会越来越多。

值得注意的是,这仅仅是第一步,接下来如何进一步保障消费者的权益则显得尤为重要。

二、支付渠道全面打通后的思考

从2020年年底开始,金融监管部门持续强调的是关于金融消费者的保护。各家从事金融业务的相关主体,在当下最为重要的是如何在今后的发展中保护消费者的合法权益。

从这个角度出发,并非支付渠道全部打通,增加消费者的选择性就等于保护了消费者的权益。这只是在选择权上做出了保护,更为重要的是,应该保护消费者在支付过程中的权益不受到侵害。

从电商平台和消费者两大方面来谈。

第一、良性竞争开始显现,消费者最受益。

支付渠道全部打通后,对于消费者而言是利好的,选择的机会多了,公平性大大加强。能够促进各大电商平台和各大支付公司之间的良性竞争关系。

之前,电商平台让消费者选择最终的支付渠道具有一定的“排他性”。现在,支付渠道全方面打通之后,对于电商在支付终端的“排他竞争”,变为电商平台在推广营销上的良性竞争。

一切不再以“排斥”作为考虑,消费者不再受限于支付渠道而来购物,变为可以共融、共享,这是一个非常重要的前提。如果有拥有多种支付渠道的消费者,也可以任其选择,不再被钳制。电商平台摒弃掉了支付渠道上的竞争,从而真正的用商品和未来的促销来吸引消费者。

所以,良性的竞争开始显现。选择支付渠道的多样性也会促使消费者的购买动机。

第二、防范隐私泄露,做出必要提示,不给诈骗留空间。

此前,新京报报道中提到,得物APP出现了消费者购物后泄露消费者隐私的行为,被不法分子利用,从而造成诈骗。得物APP所支持的均是主流支付渠道,不少消费者个人信息与支付信息都进行了深度绑定,一旦信息泄露,消费者将会面临财产损失的风险。

消费渠道在全面打通后,反诈工作和相关的消费提示也应该及时地告知和提醒消费者。现在骗术手段高明,很多诈骗人员以“退货”、“补差价”、“验证”等幌子来诱骗消费者,从而对其进行财产上的侵害。往往这些骗子都知道消费者购买的物品明细、消费明细和所用的支付渠道。

当支付通道被全面打通后,电商消费者的账户就变成了一个“大钱包”,支付渠道就好比钱包里的银行卡。电商平台有责任有义务替消费者看好钱包,确保消费者的金融信息不被泄露,并且要对消费者在购物、支付过程中进行反诈提示,统一做好客户维护和客户服务口径。

最后,支付通道的全面打通,这仅仅是第一步。未来需要完善的细节还有很多,很高兴地看到不少电商和互联网平台已经开始积极地迈出这一步,也期待着未来会有更进一步的实质性变化。保护金融消费者权益,构架合理而又安全的支付环境,任重而道远。

如若转载,请注明出处:https://www.yiheng8.com/147651.html

微信扫一扫

微信扫一扫 相关推荐

-

投资什么安全又赚钱,做什么赚钱快不用投资?

我有一邻居,看我做这个事能赚钱还不用投资,觉得她也可以做,主要还考虑到时间自由,不影响她接送孩子照顾家,我看她挺积极有意愿,决定带她一起做。 前期的初步学习结束后,笔记我检查了,很…

-

微信推文图片滑动怎么做(推文中左右滑动的图片怎么设置)

青少年服务 阳光满希望·天使正能量 大龙社工站 “疏减压力,渡人渡己”学习压力推文制作小组 青少年正处于自我同一性确立的关键时期,青少年普遍存在各种压力问题,在学习方面尤为突出。但…

-

淘宝里的自动回复怎么设置(淘宝上自动回复是怎么设置的)

客易聊客服系统是一款集成多渠道的在线客服软件,有客户服务需求的企业可以将运营的所有平台绑定到系统。然后在系统后台后台统一收发消息,以及对客户、客服工作进行统一的管理。 今天要和大家…

-

流量密码是什么意思,流量密码有哪些?

2021年6月,蜜雪冰城突然火了,一首魔性广告歌火遍各大社交平台。 不少网友笑称:“我爱你 你爱我 蜜雪冰城甜蜜蜜”真的太上头! , 你爱我,我爱你,蜜雪冰城甜蜜蜜。这歌我已经哼了…

-

do文件用什么程序打开手机,do文件手机上用什么程序打开?

上一篇文章讲到DOS操作系统历史和DOS命令的使用方法,接下来这篇文章会教会你一些实用的命令。 比如你在工作中需要处理大量的文件,有上千个文件需要批量修改文件名称,添加文件后缀或者…

-

流量的网络意思,流量词是什么意思?

2021年大家都在讨论获客增长内卷,不是增长缓慢就是停止增长,同时获客投资也是比比攀升,今天想就获客谈一谈流量。 什么是流量? 度娘给的定义,流量,在规定期间内通过一指定点的车辆或…

-

事业编能做什么副业,事业编副业能干些啥?

技能是实现变现的最终手段,可以让钱自动走进你的口袋里,是让普通人真正实现财务自由的途径。 当我们在某些技能上表现突出时,它会帮助我们提升我们的专业水平,并迫使我们在生活中尝试一些新…

-

拼多多申请售后是啥(拼多多售后服务是什么意思)

?JASMINER成为高通量服务器行业的先行者,离不开用户的支持,而用户支持的背后离不开JASMINER坚持多年的售后服务精神。 为持续提升消费者体验、积极落实企业社会责任,JAS…

-

什么加工项目赚钱(加工厂赚钱吗)

来源:人民网-山东频道 人民网龙口6月1日电(顾玉雪)作为山东省第十二次党代会报告的热词,“山东手造”是山东发挥文化资源丰厚优势、创新打造的文化创意区域公共品牌。今年3月发布的《“…

-

想创业赚钱看什么书,如何创业的书?

这是浦先生笔记公众号的第125篇原创文章 赚钱的行为,就像打仗一样 是持久战还是攻坚战,闪电战? 要知道很多人,是不具备打攻坚战和闪电战的,因为太需要资源 我们在网络上遇到一个好的…