本期泛钛客科技的FInSight指间课堂将重点介绍潜在信用卡客户画像的生成过程及应用方法,此方法可为商业银行智慧营销解决方案提供支持。以下为具体步骤:

第一步:设定目标,识别潜在信用卡客户

对现有客户,要全面、深入了解客户的不同需求,并推出有针对性的特色产品,从而提高客户使用率;对未申请信用卡的客户,要根据原有客户画像和交易行为,筛选出有可能成为企业客户的人群,也就是潜在信用卡客户。潜在的信用卡客户既是会高频使用信用卡的客群,同时也应是优质客户。

在机器学习中,模型主要分为监督学习与无监督学习模型。监督模型是指有目标的去训练模型,让模型能起到预测的功能,潜在信用卡客户识别模型即为典型的监督学习模型。首先,我们要明确信用卡优质客户的标准,在未办理信用卡的客户中筛选出潜在优质客户。潜在优质客户可通过信用卡消费频次、金额、以及还款记录来进行定义。

第二步:挖掘相关数据

这里的数据挖掘包括客户的基本信息数据(如性别、年龄、职业、教育情况等),信用卡的消费记录(包括使用频率,每月刷卡金额等),账户信息数据(如坏账,退还支票等),以及客户的其余行内数据,例如活期、定期、理财、信贷等信息。

第三步:对数据进行特征工程

特征工程主要分为四步 –特征构建、特征选择、特征抽取、特征监控。在银行内的客户数据除进行普通的数据关联以及聚合统计外,还需进行大量的时间序列特征工程。银行内的大部分数据为账单或流水数据,因此在对此类数据进行特征工程时,需要一套完整的银行类时间序列特征处理方法论。

第四步:构建模型

明确目标客户:根据第一步的结果,可对客户进行标签定义,将所有的信用卡客户划分为高价值客户、潜在高价值客户、普通客户以及不良客户。其中高价值客户为刷卡量最大、高收入、还款能力强且信用水平较高的客户;潜在高价值客户为高收入、信用水平高,但刷卡量不足的客户;普通客户为刷卡量大,但是消费水平、收入水平不高,且信用水平良好的客户,此类用户很难转化为高质量客户;不良客户则是收入水平低、信用水平低、消费金额小、还款能力低的客户。

建模预测:此种问题属于分类模型,并且存在数据不平衡性,因此可使用基于树的算法构建预测模型,也可以使用惩罚学习算法提高少数类的分类错误成本。

第五步:评估结果

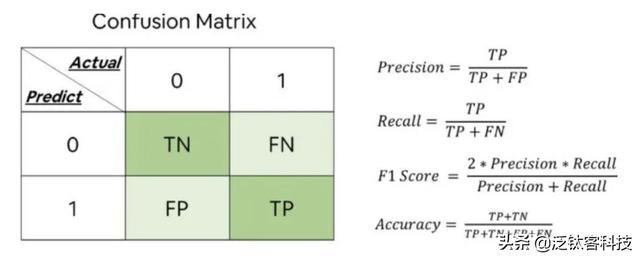

分类模型的预测效果可以使用混淆矩阵来展示,有了混淆矩阵后可以使用准确率、精确率、召回率、F1-score对模型效果进行评估。如下图所示:

TP:将正类预测为正类

FN:将正类预测为负类

FP:将负0类预测为正类

TN:将负类预测为负类

从模型角度,正常情况下,评价分类器好坏的评估指标通常使用准确率,但是第四步中提到的数据可能存在不平衡问题,此时准确率不再是适合的评估指标,可以使用F1-score作为评估指标。分类模型的评估指标还可以有很多种,例如ROC曲线,AUC,KS值,IV值等。

从业务角度,可根据不同的业务需求对结果进行总结。例如,潜在高价值的刷卡量提升了多少,为银行带来了多少利益。

第六步:部署

最后根据预测结果,可以对目标客户进行个性化营销。在落地的同时监测落地结果,可以从模型及业务角度同时进行维护和改进。

如若转载,请注明出处:https://www.yiheng8.com/140844.html

微信扫一扫

微信扫一扫 相关推荐

-

淘宝最有效的投诉电话,淘宝最有效的投诉电话方法?

随着网络购物的普及,越来越多的人选择在淘宝进行购物。然而,在购买过程中难免会遇到一些问题,比如商品质量、售后服务等等。针对这些问题,淘宝提供了投诉服务,让消费者能够更好地维护自己的…

-

拓客公司联系方式电话多少,拓客公司联系方式电话查询?

苦苦找寻目标客户 不清楚客户需求 无法掌握跟进时机 缺乏客户联络工具 管理不当造成客资流失等等 …… 大部分的资质代办、财税、法律等2B行业都会遇到上述难题,不仅拉高了企业的生产经…

-

客户粘性是指什么,客户粘性和客户黏性哪个正确?

DAU/MAU比率是每日活跃用户与每月活跃用户数的比率,主要在APP运营中反馈一款产品的用户粘性。在过去的30天内,如果DAU/MAU数值越高,则代表流失用户越少,用户对产品的使用…

-

客户服务系统,用户支持平台?

客户服务在企业中扮演着关键角色,对满足和留住客户至关重要。为此,客户服务系统应运用各种方法和工具来管理和提供客户支持服务,从而协助企业提升客户服务质量。本文将探讨客户服务系统应具备…

-

网贷催收公司最怕的举报电话是多少(网贷催收公司最怕的举报电话是)

一、法律分析 发短信、打电话轰炸威胁 催款人多次拨打骚扰电话或多次发送淫秽、侮辱、恐吓信息或者其他信息,如果干扰到你的正常生活,是属于违法行为的。 上门暴力催收 对方非法强行闯入你…

-

在网上怎么做兼职,在网上怎么做兼职赚零花钱?

1. 选择合适的兼职方式 在网上,你可以选择多种方式来做兼职。一些常见的兼职方式包括: (1)填写问卷。这种兼职方式不需要太多技能,只需要花费一些时间来填写问卷即可。你可以通过一些…

-

客户细分的具体内容,客户细分表格?

99%的美容院都不知道的客户分类法,我们都知道,传统的美容院总是习惯性地把客户分成a、b、c、d四类,消费高的是a客,消费低的是d客。 这种分类方法最大的弊端就是,你的员都希望自己…

-

订货下单软件,客户下订单?

时代在更替,社会在发展,随着新零售时代的来临,线上订货已经成为各大企业的首选,面对人们生活消费模式的转变,越来越多的网上订货系统软件也层出不穷,线上订货究竟是什么呢?又和传统的…

-

做销售找客户渠道怎么说,做销售找客户渠道怎么说话?

近年来,随着国家法治化建设和国民法律意识的不断加强,不同经济主体间的纠纷越来越多倾向于通过法律途径解决,市场对法律服务的需求不断上升。然而,法律服务行业由于存在严重的信息不对称等问…

-

拼多多客服电话号码,拼多多客服电话号码多少?

拼多多是国内最受欢迎的电子商务平台之一,它通过社交电商模式,为消费者提供了一种全新的购物体验。虽然拼多多在服务和产品质量上一直保持着高水平,但是难免还是会遇到一些售后问题需要解决。…