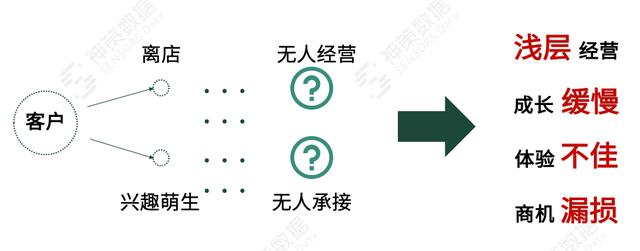

自疫情以来,随着线下网点流量骤减,银行行业的离柜交易率超过 90%,作为银行强项——线下营销模式的威力正在“逐渐”下降。

之所以说“逐渐”,是因为这种模式现在依旧发挥着巨大的作用,但在疫情的冲击下,线下经营的减弱,让很多线上经营问题暴露出来。

例如,用户离开网点后,需要自己摸索与探索 APP,没有新户指引帮助用户实现关键业务关联绑定,了解资产等级权益,从而错失在线上与用户建立更深业务价值链接的最佳时机。

又例如,银行线上有理财、贷款等关键业务,因为未曾了解过用户的行为,而无法有效识别出对业务感兴趣的用户,导致商机漏损。

而解决以上痛点的关键在于「搭建线上运营体系」。

线上经营痛点

设计用户成长路径,引导用户快速成长

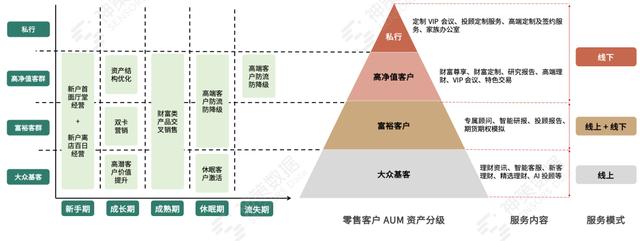

对于银行的用户经营,有一个已经被各大行验证过的规律,即用户与银行的业务关联越深,其用户的用卡周期则更长,月活更稳定,同时其资产维稳和提升的概率也更大。

根据用户对银行业务或服务的接触及使用程度,由简单到复杂,由基础到高阶,可以将银行业务划分为:收支转账等基础现金流业务、微信支付宝等日常消费 & 支付业务、生活缴费 & 政务便民等泛金融业务、理财贷款保险等金融业务。

而用户由浅入深地使用银行业务时,也会经历一个过程,即从刚开始对产品或服务的陌生,到慢慢熟悉,再到购买银行产品或服务,最后持续使用或者慢慢流失。

基于此业务的划分,可以规划出如下用户业务成长路径,为了方便管理,可以映射到不同的生命周期阶段。

银行生命周期划分

设计完基于业务的用户成长路径,结合银行行业属性较强的资产分段管理架构,即可以形成 MAU+AUM 线上双轨经营逻辑。

而在这个划分逻辑下,不同部门会在不同阶段参与其中,完成整个客户全生命周期 MAU+AUM 的转化。

MAU + AUM 双轨经营模式

打造机制化策略体系,构建自动化运营体系

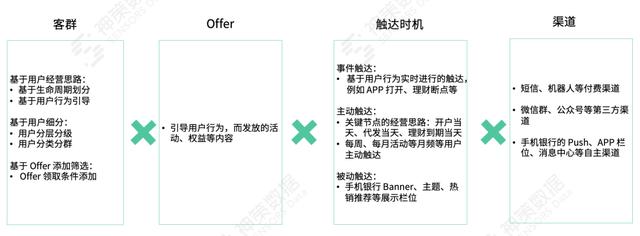

为了更好进行大规模用户运营管理,需要建立一个自动化、机制化的运营策略体系,同时作为银行线上运营经验沉淀的载体,这是解决复杂线上运营的关键,可以用更少的人力,创造更大的价值和综合产出。

而策略体系具有 4 个基本的要素:客群、Offer、触达时机、渠道,即知道对于什么样的客群、要引导用户发生什么行为、应该在什么时机、什么渠道引导用户发生该行为。

策略四要素

基于上面提到的生命周期(MAU)+ 资产分段(AUM)的划分逻辑,银行可以拆解出对于什么样的客群,应该引导用户发生什么样的价值行为。

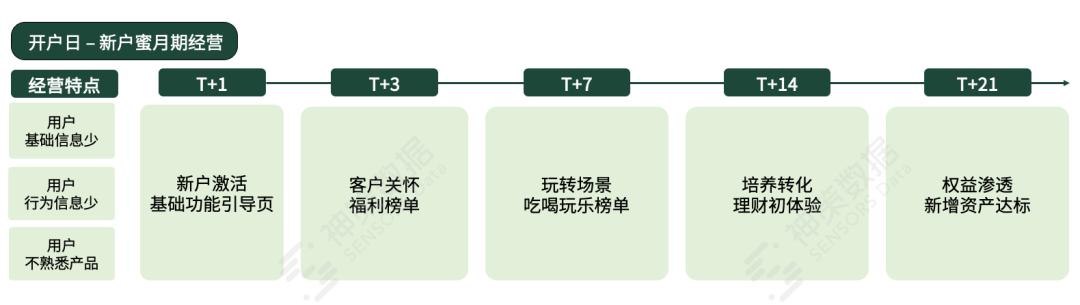

例如,针对新手期用户,在做好手机银行绑卡、微信绑卡等基础经营之上,还可以引导用户进行消费用卡,让其变成主动账卡,同时引起用户理财兴趣,完成理财初体验。

新户经营基本思路

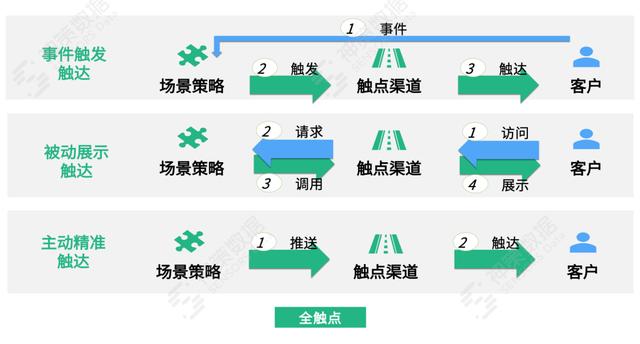

而应该在什么时机、什么渠道引导用户,则可以发挥银行天然具有多种触达用户渠道的优势,比如短信、人工外呼、手机银行 Push、Banner、头图等,同时可以结合神策智能运营的「三种触达营销模式」进行精细化的触达引导。

1)事件触发触达:基于用户行为进行实时主动触达,例如 APP 登录时的弹窗,因密码错误的理财断点营销等。

2)被动展示触达:在手机银行 Banner、头图栏位,针对不同的客群展示不同的内容,进行不同的行为引导。

3)主动精准触达:通过短信、Push 通道,主动圈选客群在响应率最高的时间点进行营销触达。

神策智能运营三种触达模式

把小事做漂亮,也能产出大效果

搭建完策略体系后,想要得到一个好的效果,还要认真做好一系列小事,才能有更稳定、更好的产出效果。

例如,为了让新户更好了解银行的资产提升权益,更快实现新户的资产增长,运营人员设计了一个 1K、1W、5W、10W 的「资产进阶礼」活动,并且针对每个可触达的目标客户,在每个环节的文案和素材上进行仔细斟酌及 A/B 测试,综合提高各个渠道的响应率。

以短信渠道为例,运营人员设计了 8 组话术分别进行小范围的推送测试,然后根据测试效果,再进行大面积的推广,其最优与最差响应率差距达 3%。

神策话术 A/B 测试示意图

经过一轮轮 A/B 测试,此次活动各个渠道均有 2% 到 8% 的目标客户响应率提升,综合带来的是资产提升权益活动得到足够曝光,这也让更多新户实现资产的快速提升。

结语

目前,疫情持续已两年有余,其除了给银行业务带来冲击之外,更成了对银行数字化实战能力的检验以及对线上客户经营模式和应急能力的审视。

它并没有改变银行业自身的数字化变革趋势,只不过客观上成为了最佳催化剂和助推剂,进一步加速银行走上“以客户为中心、全渠道联动、数据驱动”的精细化、高质量的数字化转型之路。

而神策数据也将在数字化转型之路中,继续服务和助力银行变革,给予用户更好的体验,让银行业务健康持续的增长。

如若转载,请注明出处:https://www.yiheng8.com/180374.html

微信扫一扫

微信扫一扫 相关推荐

-

电商运营30岁以后好找工作吗(电商30岁后还可以搞吗)

[爱慕]近期有不少小伙伴留言咨询:电商运营前景如何?电商运营值得干一辈子吗? 今天京淘小编就和大家好好聊一聊电商运营的发展前景,如有不妥,谨代表个人意见。首先在整个杭州地区做电商行…

-

物业商业运营岗位是干啥(物业运营主要做什么)

从前的我对商业运营模式这个词不屑一顾,感觉身旁一提到商业运营模式的人,要不是说大话,要不是猪鼻子插葱的存有。 大伙儿做经营的全是踏踏实实办事的人,只需把手头上的事搞好了,結果自然不…

-

美团代运营公司可靠吗(拼多多代运营公司可靠吗)

抖音代运营公司是陷阱吗?目前全民都在玩抖音,抖音已经是流量最大的平台,很多人都想抓住,但是不知道怎么运营抖音账号,这时候就可以找抖音代运营公司,但是抖音代运营公司靠谱吗?在开始讨论…

-

跨境电商运营的工作内容有哪些,跨境电商运营的工作内容有哪些要求?

一、运营动作包含以下几点 用户需求:站在用户的角度思考问题让产品更符合用户的预期 数据分析:运营的重中之重,数据的好坏直接决定店铺的运营方向及后续的策划方案 内容运营:利用私域流量…

-

在家兼职工作,远程兼职岗位?

许多妈妈在家中照顾孩子。 本想通过兼职赚点钱 改善家庭生活条件 没想到 最终却换来了牢狱之灾 …… “兼职话务员,学历不限,轻松赚钱”,这类网上兼职广告常常能吸引人的注意。一些在家…

-

微信视频号怎么运营如何推广,微信视频号怎么做推广?

视频号的优势 视频号是腾讯为内容创作者建立的短视频内容创作服务平台,它和朋友圈、公众号以及小程序互相通达,可以发布短视频和图片,视频号完全可以为企业打造自己的视频号官网。 视频号的…

-

如何赚钱月入一万五的工作(如何赚钱月入一万五千)

如果你口才好,又能喝点,那去做销售,也可以自己做生意。什么都不行的就先去想办法提升学历,然后去学习考证,再提高自己的职业技能,月入上万不难 没学历、能月薪过万的也有很多、当然前提就…

-

什么工作自由又赚钱多又轻松(什么工作自由又赚钱多又赚钱快)

在#日本#,出于照顾家庭、避免竞争压力或是追求自由等各种原因,没有正式进入职场而是选择自由职业的人很多。 近期日本有关调查公司发布了“2021-2022年自由职业者实际情况调查”,…

-

电商运营包括哪些方面(京东电商运营是做什么)

很多刚接触电商行业的人经常会有一个疑问,总是听说某个公司的运营总监很厉害,动辄几千万上亿的营业额,年薪多的能达到上百万。但是这些行业大佬为什么不单飞自己开店,那样不是能赚得更多吗?…

-

广州地铁8号线运营时间,广州地铁2号线运营时间?

广州地铁8号线运营时间,广州地铁2号线运营时间? 来源:广州日报 端午假期即将结束, 返程高峰要来了! 注意, 今天广州地铁和公交有多条线路。 将延长运营时间 广州地铁: 为了让更…