“双十一”之前,各头部电商暗流涌动。电商新锐抖音也加快脚步,效仿拼多多,将目光对准了“五环外”。

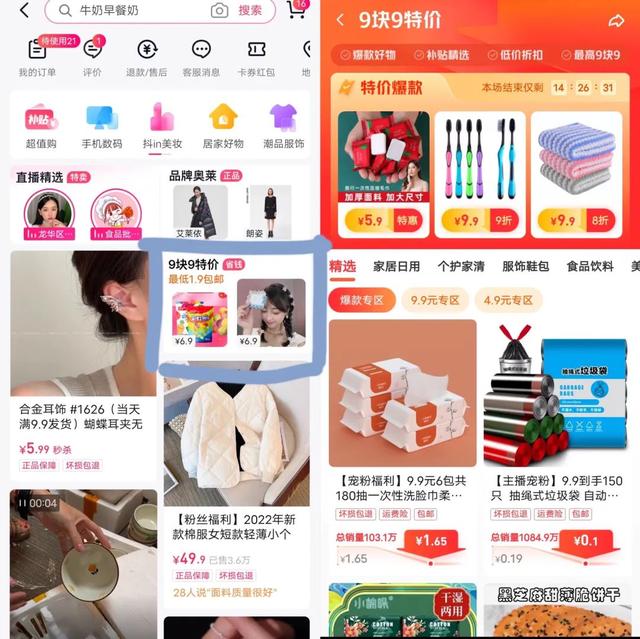

最近,在“抖音极速版”上,一个名为“9块9特价”的新专区悄悄上线,并在抖音商城里占领了一级入口。专区里销售的主要是纸巾、零食等快速消费品。短短数日,销量普遍超过百万件。其中,卖得最火爆的一款垃圾袋,售价9.9元150只装的销量更达到了1085万件。

(图源/抖音极速版截图)

电商绕不开的“9块9”

现在打开抖音极速版上的“9块9特价”,会看到频道上涵盖了家居日用、个护家清、服饰鞋包、食品饮料、数码配件等8个品类。主推爆品以纸巾、牙刷、零食、手机支架等“标品”日用品和食品居多。在界面布局上,分为9.9元、4.9元和爆款专区三个梯度设计。

这个界面和拼多多主站上的“9块9特卖”有颇多相似之处。其中“爆款专区”里,有多款“1.9元包邮”的商品,与拼多多的“1.9元封顶”专区逻辑也大致相同。

(图注:左为拼多多“9块9特卖”专区,右为抖音极速版“9块9特价”)

“9块9”模式能否赚钱,有商家算了这样一笔账:卖9块9的纸巾,原材料成本1元,叠加工厂和人员开支成本共为4元到5元,客单物流成本2元到3元。算下来,总成本可以控制在7元到9元。假设一件至少赚0.9元,如果能卖1000万件,相当于净赚900万元,并且如果销量可观,还可以为店铺带来额外的流量,带动其他商品销售。

不过,这只是理想情况。前提是平台在做“特价促销”之初,会给商家免费的流量倾斜。而长期来看,很少有商家能单纯依靠低价打出天下,想要卖得好得向平台采购流量。“毕竟现在最贵的不是商品,而是流量”,上述商家表示。

向前追溯,“9块9包邮”几乎是中国电商历史最悠久的营销手段之一。

电商行业里,客源即是财源。“9块9包邮”最早上线于2006年间的淘宝,在拉新成本极为低廉的时代里,大量商家通过低价引流、刷单等手法积累了店铺的早期信用。到2013年,“低价包邮”成为一片红海,“1元包邮”的商品也层出不穷。

2014年,随着淘宝将重心转向天猫,对许多个体商户表现为散养态度,大批走低价路线的商家转向拼多多。“9块9”被拼多多发扬光大后,至今,仍占据着拼多多主页上的一级入口。

而抖音的“9块9特价”,其玩法与上述电商也没有本质区别。都是用低价商品引流,或在视频里发放优惠券,将消费者导入店铺浏览后,通过带动购买常规价格商品,来拉动大盘GMV。例如有些厨具商家,会把低价的9.9元碟子放在首页。但进入店铺后,消费者能找到更多售价几十元的汤锅或盘子。

“9块9”真正的历史拐点发生在2019年前后。随着廉价拉新红利时代的终结,对于平台和商家来说,“低价包邮”的推荐、投放成本均水涨船高,难以负荷。

有数据显示,2019年一季度,拼多多的新用户获取成本已经高达286元/人。而2016年,该数据仅为10元/人。最近2年,除了拼多多及早完成了向“工厂货”的反向定制,“9块9特价”模式对于电商平台来说,已经成为了一种充满矛盾的价值困惑。

“9块9”赚的是谁的钱?

2020年3月,随着“聚划算”阻击拼多多的失利,阿里宣布上线独立App“淘特”。只用了2年时间,其年活跃买家数量就突破了3亿,成为国内电商增速最快的App。2020年底,京东开始力推“京喜”,并将自己的微信九宫格入口让渡出来。2021年,京东活跃用户数净增近1亿,其中70%来自于下沉市场。

但淘特和京喜给阿里和京东带来用户增量的同时,也带来了巨大亏损。如今,二者的地位均十分尴尬。

据京东财报显示:2021年,包括京喜在内的新业务全年亏损了105.98亿元。2022年一季度和二季度新业务亏损也都超过20亿元。在降本增效的大环境下,今年6月,京东解散了京喜事业群。

另据阿里财报显示:2022年,阿里经营利润由2021年的1234亿元降为817亿元。对此,阿里表示:利润减少与对淘特和淘菜菜的投入增加有关。

据“晚点LatePost”报道:今年4月,淘特的第一指标还是GMV。2个月后,便将业务重心调整为MAU(月活用户)。过去两年,淘特的预算投入七成以上花在了拉新上。今年,这一比例降至三四成。

淘特员工表示:拉新太快的弊端正在显现。用户习惯了促销和红包,“只要不砸钱,DAU(日活用户) 就会跌。”2021年2月之前,拼多多曾密切关注了淘特一个季度,在此之后,拼多多的态度是:“不会关注,体量太小”。

归根到底,“9块9包邮”只能为电商平台完成阶段性拉新引流的工作。最终,电商还是要依靠自身的“自然流量”和平台价值,完成从“白牌”到品牌,从“卖流量”到“做闭环”的工作。

那么,刚刚入局“9块9特价”的抖音能走通这个闭环吗?一位抖音商城运营人士表示:起码有阿里和京东的教训在前,抖音对于“低价包邮”的补贴和投入,会更加克制。

上述人士表示:目前抖音对于如何平衡内容与电商的关系,也处于博弈阶段,不会强行拉高GMV。同时,抖音商城也需要向抖音内容做流量的折扣采购,且集团对GMV的兑现也会提出要求。例如“批100万的折扣流量采购,可能会要求做出2000万的GMV。”

此外,兼具内容平台和电商平台属性的抖音,既可在内容端赚广告钱,也可在电商端赚推广钱。而“白牌”低价商家对于抖音的意义和玩法,也与阿里、拼多多有所不同。

据“晚点 LatePost”报道,今年一季度,抖音、快手均有超1/3的广告收入来自于电商业务带来的 “内循环收入”。虽然抖音的整体收入仍在上涨,但据“36氪”报道,去年3季度后,其广告收入的增速开始下滑。有知情人士称:“刨除电商业务的带动,字节跳动全年广告收入同比几乎没有增长。”

而目前抖音主推的“9块9”上的“白牌”商家,相比于品牌商家,更可能承担起创造更多“内循环”收入的可能。

据上述抖音运营人士透露:今年,“白牌”和品牌商家表现出了广告投放倒挂的苗头。虽然品牌贡献了较多的GMV,但缩减了广告投放资金,在整体广告大盘上仅占20-30%。而“白牌”虽然贡献了更少的GMV,却要花更多资金来采购流量和广告,最终在大盘中贡献占比为60-70%。

因此,如果算起“总账”的话,“9块9包邮”的玩法,如果能将更多的“白牌”商家拉入池中,即便不能为抖音带来更多GMV,仍然可能为其带来更多的广告销量。

除了算好补贴账,当下抖音在“9块9”内亟待解决的,还有供应链如何打通等问题。

(图注:左为京喜截图,右为淘特)

如果横向对比抖音“9块9特价”、淘特、京喜等App会发现,拼多多惯用的百亿补贴、限时秒杀、砍价拼团、3件10元等方法,都被各家不同程度地“照搬”。不过拼多多最核心的获取流量、社交裂变,以及后台的供应链定制等竞争优势,却是各家短时间内真正难以把握的。

“9块9的商品,拼多多和抖音上卖的不会有任何差别。但拼多多有一套从货架到店铺成交的链路,可以通过低价单,引导消费者拍后面的链接。而抖音商城上,许多用户是从视频进来的,没有购物目的。”一位抖音商家表示,相比之下,抖音商城的玩法还不够丰富,主要因为视频和直播间的主动权握在商家手里,商城也不能做更多主动的运营。

在供应链环节,拼多多最早基于微信的流量基础,根据算法推演出需求量大的SKU,快速用“推荐”方式在流量池中验证,再反向到工厂端去定制供应链。这套打法,并非抖音、淘特、京喜等巨头一朝一夕内可以“复刻”。

特别是对抖音来说,直播间的巨大流量是其优势,但“脉冲”式的供应链也令抖音头疼。不稳定的起量难以对SKU进行准确预测,也就难以向上游回溯做好反向低价定制。

据“新播场”报道,过去一两年里,抖音曾默许过“无店铺货源”玩法。商城先发掘一些平台上卖得好的商品,到1688或者拼多多上找同款,再将信息搬运到自己的店铺。等用户下单,直接给用户从拼多多或者1688上发货。这个模式的赛道非常大,“做得好的一年能达到几千万营业额。”但此举也会遭到消费者的“抱怨”,可见,低价的稳定供应链,抖音还需花时间建设。

抖音希望电商结构更健康

虽然此次抖音上线“9块9”,多被解读为抖音瞄准下沉市场。但实际上,已坐拥6亿日活的抖音从来没有真正缺少过下沉市场的土壤。据QuestMobile报告显示,2022年4月,抖音下沉用户活跃渗透率高达58.1%,甚至高于快手的37.1%。据一位接近抖音电商的人士透露:在抖音畅销的商品,多数价格都在15元以下。

在此次抖音上线“9块9特价”之前,消费者冯璐就在抖音上买过不少便宜商品,比如9.9元5个的起泡网,售价5块8的修眉刀,售价6块8的刮水板等等。

但令抖音头疼的是,它拥有的下沉用户主要停留于广告价值,难以转化为对电商来说更重要的复购率、留存率。一位抖音商家表示:“品牌同样花100万在抖音和天猫上购买广告位,天猫能产生500万元的GMV,抖音能产生700万元。但抖音的退货率或许更高,另外天猫的长期留存率能做到80%的话,抖音可能有50%。”

特别是在当下,电商的促销周期缩短,消费者更习惯于全平台比价。如果没有独到的商品,或者优惠的价格,就很难获得消费者的长期忠诚。

冯璐记得,一年前她在抖音上刷到一个穿搭视频,博主穿了一件云烟紫的小开衫,售价50元。但在淘宝上,同样的开衫只卖31.68元,她便把抖音上的退了货。“我用抖音更多是娱乐,除了看视频和直播,我不会把抖音当作购物平台,也很少打开抖音商城。”

冯璐的认知代表了多数消费者对抖音商城的印象。虽然商城目前在抖音App上占据着一级入口,“但会主动点击商城的用户比例大约为15-20%。而进入商城90%的用户都不会有商品购买的行为。”丁真透露。

去年,抖音在直播和视频中,发放了大量抖音商城的低价优惠券、新人券、满减券。很多用户领到优惠券后,才第一次发现并进入了抖音商城。“但这些用户用完券就走了”,一位抖音店铺商家表示。而如果购物App不能实现足够的留存和时长,便难以吸引商家长期投入,付费排名和店铺广告的营收也便无法打开。

据媒体多方测算,2021年,抖音电商GMV约为8000亿左右,购买用户增加了近7成。“其中直播贡献了不到75%的GMV;短视频贡献15%左右,商城贡献不到10%。”丁真说。

形势一片大好之下,今年,集团制定了较为“激进”的目标。希望抖音电商成交额可达到1.5万亿。除了GMV的增长,集团希望抖音电商的结构更健康。“希望直播的GMV比例能压缩到50%以内,短视频和商城各贡献25%的GMV。”不过截至目前,受多方因素影响,电商GMV未达预期,电商生态格局也没有发生根本转变。“目前直播占比仍在70%左右,商城也还在10%左右。”丁真说。

与此同时,包括抖音在内,阿里、拼多多等电商巨头今年都在不约而同地“去肥增肌”:将目光从GMV和客单价,转向更为务实的月活用户和复购率。

多方权衡之下,抖音也把“留住用户”放在了更优先级考量。为避免流失用户、影响广告收入,在短视频、直播间中,今年电商相关内容被集团予以了更加严格的审核标准,一位抖音运营人员表示。换句话说,抖音希望支持更加优质的带货内容。

一般如果电商内容生产频率太快,对于平台来说属于“劣质内容”。去年,电商内容被集团给予了流量倾斜。但如果这类内容太多且内容本身不够精良,就会降低用户好感度,最终影响到“内循环”广告收入的增加。

2022年1月开始,在多方平衡下,抖音调整了内容结构占比。此前每刷10个直播间,便会出现3个电商直播,调整后电商直播降为20%。“集团希望电商能创造更多自然流量,而不是单纯依靠抖音的流量倾斜和现金补贴。”一位抖音运营人员表示。

2022年6月,抖音在电商生态大会上提出,要做“全域兴趣电商”。其根本目的,也是想证明抖音电商有能力在内容电商的“货找人”模式,和商城与搜索的“人找货”模式之间,形成消费闭环。抖音希望用户能在看内容的同时,主动进入商城“逛”起来。

而“9块9特价”频道便是在此综合背景下,抖音商城的设计之一。“对于抖音来说,美妆、服装、生鲜等商家是金主,都是‘付费流量’。而‘9块9’这种低价促销商品会带动‘自然流量’,增强平台的整体活跃度”,上述运营人员表示。

如若转载,请注明出处:https://www.yiheng8.com/206585.html

微信扫一扫

微信扫一扫 相关推荐

-

抖音如何快速涨“粉”起号?

受疫情三年以来影响,实体商家生意大不如从前,很多商家想从抖音上获取“客”流,但不知道抖音如何快速涨“粉”快速起号?今天小编分享几条方法给大家。 首先说涨“粉”,怎么样才能给自己的抖…

-

抖音开通商品橱窗条件,抖音开通商品橱窗条件要押金吗?

抖音开通商品橱窗条件 抖音的商品橱窗是一项针对商家的推广服务,凭借着抖音平台广大的用户量,许多商家纷纷开始关注商品橱窗这个服务。那么,商家在抖音开通商品橱窗的条件是什么呢? 首先,…

-

抖音上的美女视频危险了

说起算法,大家应该都不陌生。 在如今的互联网时代,算法时时刻刻都萦绕在我们身边。 比如,你喜欢在某音上刷美女,那么不仅是某音,甚至包括你手机里任何短视频APP都会给你推送有关于美女…

-

抖音广告怎么投放,抖音广告怎么投放费用?

1. 抖音广告投放类型 首先,我们需要了解在抖音上,可以选择的广告类型。主要有以下几种: – 品牌露出广告:投放在用户打开APP的启动画面,能够迅速抓住用户的注意力; …

-

抖音怎么定向投放(抖音抖加怎么投放好)

随着这些年互联网的不断发展,购物从线下转移到了线上,消费者逐渐形成了线上购物的习惯。电商平台作为消费者购物的载体,其激发消费者购买的方式也一直在更新迭代,最开始是淘系的图文介绍形式…

-

抖音上线时间,抖音上线时间是哪一年?

抖音是一个基于音乐、舞蹈和短视频的社交平台。如今,它已成为全球最流行的应用程序之一,有数亿的用户,每天都在通过这个平台分享和观看各种内容。 但是,你知道抖音上线时间是什么时候吗?抖…

-

巴西龟和草龟哪个聪明(草龟聪明还是巴西龟)

又到了一年一度的夏日,龟龟们经历严寒的洗礼,终于迎来一场新的狂欢——在各大平台纷纷抢镜,只为赢得众位小主的青睐。看着这群萌到令人无法释怀的小可爱,相信好多龟友都摩拳擦掌、跃跃欲试,…

-

抖音火山版下载(抖音火歌有哪些2022)

抖音大火的主因:接地气 近几年来抖音在我国红得发紫,在国际上,虽然曾经受到过前美国总统的极力打压和抹黑,仍然凭实力顽强的生存下来,而且后来居上,大受欢迎,TikTok和抖音全球下载…

-

抖音怎么开播放音乐(抖音怎么开播手游)

作者 ∣ 王重 抖音是一个拥有上亿流量的平台,但大数据将每个用户都禁锢在自己的世界里,只有主播足够强大,才能被一层一层地推荐到更大的流量池,走入数据库的中心。 很多人费尽心机地去研…

-

抖音游戏发行人计划骗局(游戏发行人计划真能赚钱吗)

抖音游戏发行人,相信很多人都在做,有些人是无意间刷到游戏发行人计划,有些事看到那些抱团的,认为自己也能做,就开始做了。 游戏发行人最难得的地方在哪里?是内容?是数量?还是起号?答案…