3年前,我去一家公司应聘,比例是10:1。在大厅内,名校光环、归国留学生、各种证书拿到手软的应试者们,“肆无忌惮”地展现着他们的优势。结果,我却被老板选中,成为了那个唯一。

其中一个应聘者,说:我们刚开始分析了各个应聘者,唯独没把你放在眼里,原来你是那匹黑马啊。

以下开始逻辑分析吧

01 首次正式接触“逻辑”

应聘“财务报表审计实务讲师”的时候,老板让我准备一份以“销售与收款循环”为主题的试讲课。他再三强调要有逻辑!有逻辑!有逻辑!

我当时一头雾水。什么是逻辑?审计不就一个字,“做”不就完了吗?还讲究逻辑?

当时的PPT 做得很烂。当然,如您所料,讲课表现也很烂。

大家是不是和我一样纳闷?在众多优秀的面试者中,我这个连“审计逻辑”都搞不清楚的小白,为什么能得到老板的青睐?

在后来的闲聊中,老板给出了答案。

他说:虽然初次表现不是很好,但通过聊天发现,我对审计还是有自己的思考和独特见解的。至于其他技巧方面的,都是可以慢慢学习培养的,尤其是,逻辑思维的训练。

当然,我没有让老板失望。现在,三年的时间过去了,“逻辑”,成了我上课的口头语。俗话说,知识是学不完的,但获取知识的逻辑和能力,是可以培养的。

课堂上,我再三给学生强调:细节掌握不住没关系,要注意程序的逻辑,只有你把逻辑理解好,搞明白了,才能够举一反三,才能以不变应万变。

【也不知道学生能不能听得进去,能不能理解我的苦心】。

02 干货分享-审计逻辑

下面,我整理出了审计中的逻辑,分享给大家。

第一:审计流程的逻辑;

第二:风险识别的逻辑;

第三:具体审计程序的逻辑【也可以称为审计链条的完整性】。

审计流程逻辑

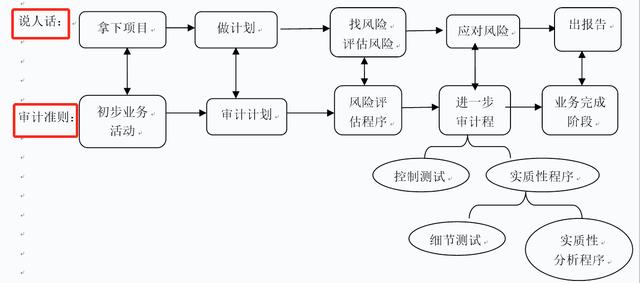

第一、审计流程的逻辑

不管是国内十八线小所,还是知名的八大,甚至国际四大,在执行财务报表审计项目的时候,思路方法和内在的逻辑是一样。我用大白话给大家捋一下:

第一步:不管哪家事务所,什么类型的项目,第一步肯定是先把项目拿下,双方聊一聊,检查一些文件资料,上网查查。

会计师事务所说:嗯,你就是我要找的金主爸爸;

被审计单位说:嗯,你就是我们要找的救世主。

双方,一拍即合,签订了契约(专业术语:业务约定书)。

第二步:理论上,合同签了,就要开始干活了。那对于审计项目来说,我能直接开始干活(即:执行审计程序)吗?准则不允许。

准则要求你,先制定个审计计划,不制定不行,不制定计划就是你的工作不到位,证监会会为你亮红灯。

第三步:审计计划做完以后,开始正式的审计工作。具体怎么做呢?

我可以挨个报表科目的执行程序,获取审计证据吗?【毕竟,我的审计意见是针对财务报表发表的】。

那我问你,假设你今年报考了注册会计师考试,计划今年考会计和审计这两门,那你在复习的时候,会直接拿过来教材从第一页开始看且每一页都仔仔细细的研究明白吗?

大部分人的答案都是否定的吧。为什么呢?因为在开始复习之前,你需要了解考试重点。重点章节,重点看;次重点,简单看或者直接不看。

同理,我们也不可能对被审计单位的每笔交易、每个数据、每个报表科目都认认真真地看,我们也是有重点地去看。

哪里是重点?风险最大的就是重点【风险导向审计模型嘛】。我怎么知道哪里风险比较大?通过风险评估程序去识别和评估。

小总结:干活(执行审计程序),主要包括两部分:1.风险评估程序(第三步),主要用了识别和应对风险的;2.进一步审计程序(第四步)【进一步审计程序又包括控制测试和实质性程序】,主要是用来应对风险的。

第四步:知道哪些是重点章节了,那就认真复习吧。同样,知道哪里风险大了,就多些人力和时间去应对风险吧。

第五步:风险应对完了,能够合理保证被审计单位的财务状况、经营成果和现金流量了,就放心地去出报告吧。

以上就是审计流程的逻辑,我们用常识去分析晦涩的审计,你就会发现审计流程就像做饭必须先开火,再放油,再放食材、调味品,最后关火一样,容易理解。

谈审计之前,我们首先要有大局观,只有这样,你才能明白你干的活,属于项目流程中的哪一部分,相应的你在整个项目组中的地位。

第二、风险识别逻辑

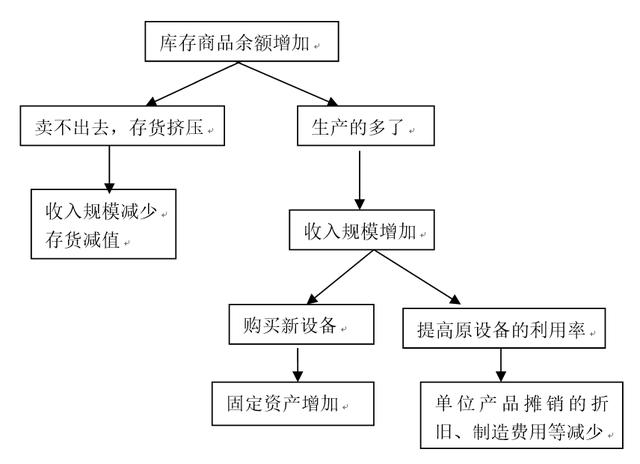

你在审一家制造企业的时候,发现被审计单位库存商品的期末余额相比期初增加比较多,那我们怎么去分析这个变动,进而识别可能存在的异常呢?

以库存商品的期末余额变动为例进行分析:

库存商品期末余额增加了,只有两个原因:第一,卖不出去存货积压;第二,生产得多。

如果是第一种情况,那收入规模肯定减少,且存货也会计提减值准备。如果收入没有减少,那就属于异常。

第二种情况,生产的多了,代表行情好了呗,收入会增加。相应的生产产品,也需要生产设备。

要么是购买了新的生产设备,那报表中一定会有固定资产新增;要么是提高了原有设备的利用率,那单位产品分摊的间接费用肯定会减少,相应的单位产品成本会下降,如果报表中固定资产没有新增,单位产品成本也没有下降,那就属于异常。

外币折算的必要性

第三、具体审计程序的逻辑

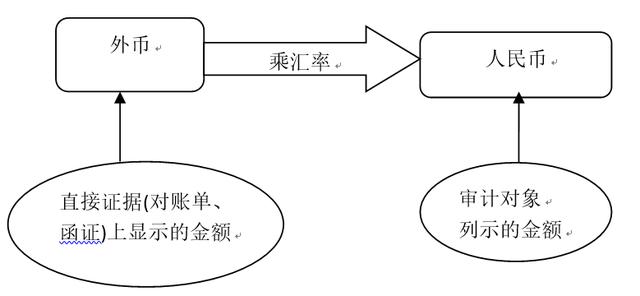

外币折算这个审计程序,是不是你经常做,也很熟练,那你有没有想过,这个程序的意义在哪里,为什么要执行这个程序?不做可不可以?

被审计单位有一个建设银行的美元户,期末余额为1000万美元。

被审计单位科目余额表记录的该账户的人民币金额为6184万元。

我们可以通过检查外币对账单、发送银行询证函等程序来验证被审计单位外币金额记录的对不对。

假设你看了建设银行的外币对账单,也给建设银行发送了询证函,发现外币金额确实是1000万美元,这时候,你可以拍着胸脯说,他们的外币是没问题的。

但是我问你,你能合理保证科目余额表(财务报表)记录是正确的吗?好像还不能。

为什么?因为我只能拍着胸脯说,外币没问题,但是我的审计意见是对人民币的金额发表的。

所以这个审计链条是不完整。要想解决这个链条的完整性,就要在外币和人民币之间搭起一座桥。这个桥,就是外币折算。

即审计师自己用外币乘以汇率,计算人民币金额应该有多少,然后与被审计单位账面记录核对,再来判断是否有差异。

看,通过分析我们发现,外币折算虽然简单,但是意义重大,不做就会导致审计链接不完整。同理,检查银行余额调节表、检查期后日记账等,都是为了保证审计链条完整性。

03 后记

‘逻辑’这个东西真的很香。但也不是一蹴而就,需要长期积累和刻意练习。在以后的时光里,我会陪伴大家,一起学习、探讨审计那点事,助你少走弯路,少跳坑。

欢迎持有不同见解的朋友们,留下宝贵的意见和建议。

连载作品,未完待续。

如若转载,请注明出处:https://www.yiheng8.com/144971.html

微信扫一扫

微信扫一扫 相关推荐

-

小程序商城怎么制作,小程序商城怎么开?

随着用户购物习惯逐渐的被培养,越来越多人选择线上购物方式,所以很多商家也开始进行数字化转型,实现线上和线下交互,将实体门店推动着数字化转型。 小程序商城拥有成本低、效率高、体验好三…

-

一份创业计划书至少要包括以下哪些部分内容(一份创业计划书至少要包括以下哪些部分_)

一份优秀的商业计划书至少要达到三点作用: 1、我要做什么 2、全面了解项目企业 3、向合伙人提供有价值的信息。 商业计划书只是融资的名片和敲门砖,并不能完全决定融资成败。衡量一份商…

-

抖音获赞是怎么算的(抖音获赞包括什么)

刘姨在视频中介绍平价手膜。 (受访者供图/图) “618这些产品真的别买了!” 这句话来自网络社交平台一位护肤博主发的帖子。在大多数博主推荐好用产品、总结618必购榜时,这位博主反…

-

如何做一个扫码登记的小程序,怎么制作扫码登记的二维码?

织密扎牢“外防输入”防线,是当前疫情防控工作的重要环节,为了解决外来返区人员信息报备工作中手工登记慢、通行效率低等问题,东湖区政数局担当实干,积极创新防疫信息管理方式,采用互联网编…

-

软件外包网上接单(小程序外包接单)

微信小程序外包开发需要多少钱?现在有很多的企业都有小程序开发的需求,因为如今小程序的热度实在是太高了,很多的公司都在通过微信小程序来做产品的营销,因为微信有超过十亿的用户,只用利用…

-

昆明小程序开发哪家好找兼职(昆明小程序开发哪家好找工作)

昆明呈贡信息产业园区 2022-06-09 08:00 发表于云南 酝酿已久的 产业园区数字园区小程序 今日终于上线啦 为创新工作方式,简化办事流程,进一步提升园区数字化能力建设和…

-

小程序商城怎么制作的(小程序商城怎么制作视频)

新零售社交商城是一款“微信商城+多级别分销+分红代理+活动营销+互联网大数据”多等级的社区电商平台分销服务平台。根据二维码全自动关联上下级关系,把vip会员和顾客变为分销商,让分销…

-

python程序文件的扩展名不包括,python程序文件扩展名主要有GUI?

# python程序打包 Python社区文化崇尚开源,复用,所以Python程序多以包的形式发布在PyPI这样的包管理网站上,而使用者默认已经具备了Python的运行环境,这时只…

-

小程序推广公司套路(微信小程序推广公司)

微信小程序广告代理,高返点,高利润,全国招募合伙人。 微信小程序广告代理,高返点,高利润,全国招募合伙人。 六安微点小程序广告限时招募代理,携手微点共享市场红利! 为什么要做小程序…

-

小程序开发一个多少钱啊,微信小程序开发一个多少钱啊?

当您需要合肥小程序定制开发服务用于线上产品打造时,您需要提前做好充分的准备工作。但由于软件开发服务属于低频次的需求类型,客户公司的经验都不是丰富,因此大部分客户并不了解其中的一些细…